【令和8年版】インボイス2割特例は2026年9月で終了?3割特例との違いと最有利方式の選び方

2割特例の適用期間は「令和8年9月30日を含む課税期間」まで。個人事業主は課税期間が1/1〜12/31のため、令和8年分(1月〜12月)の確定申告で全期間使えます。令和9・10年分は個人事業主のみ3割特例(売上税額×30%)が新設。4方式比較表で最有利方式を確認してください。財務省大綱・国税庁一次ソースに基づく確定情報です。

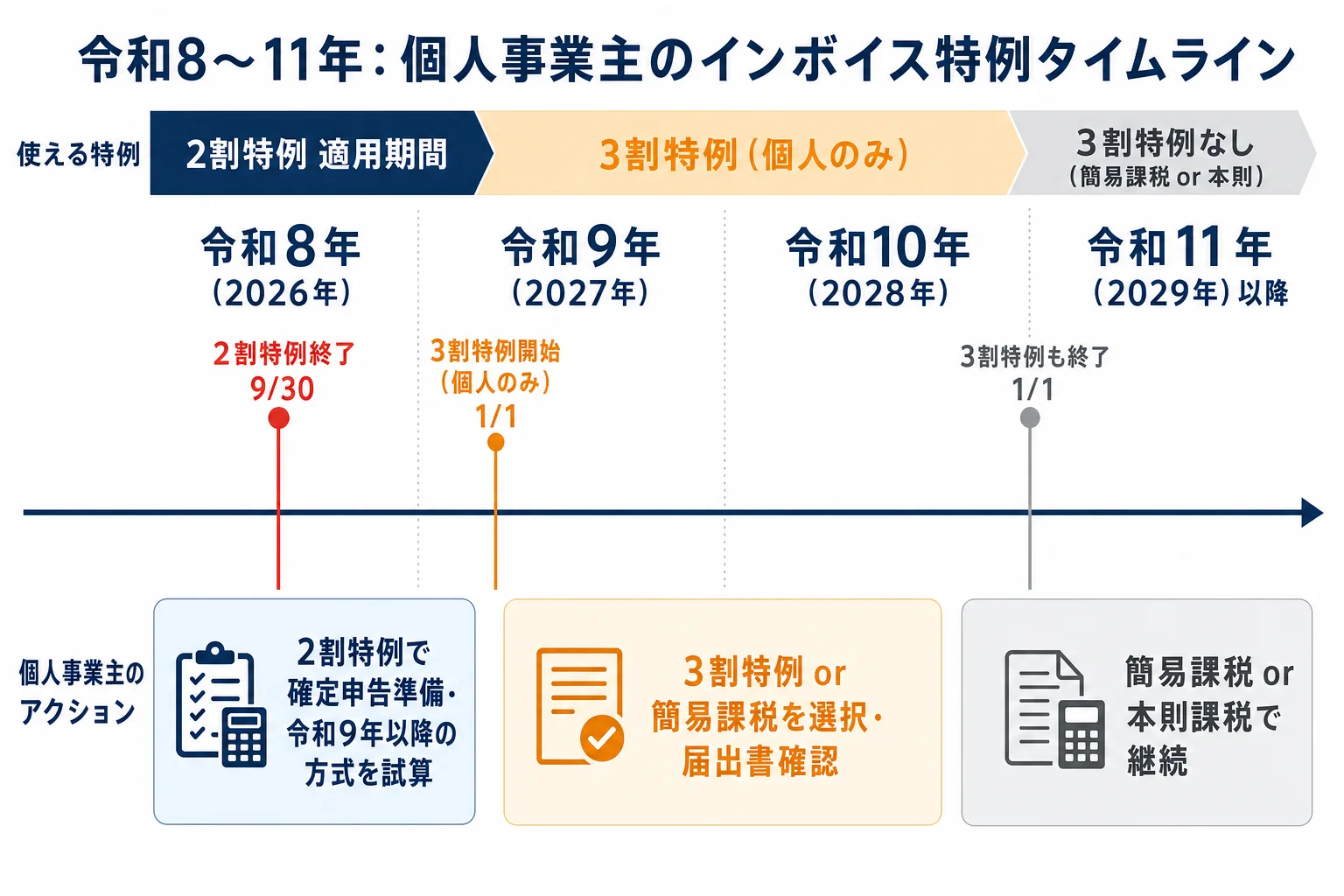

結論:令和8〜10年にやること3行まとめ

インボイス制度の消費税特例は、令和8〜10年にかけて大きな転換点を迎えます。混乱している方が多いため、まず結論から提示します。

- 令和8年分(2026年1月〜12月)

2割特例をフル活用。「9月30日以降は使えない」は誤情報。個人事業主の課税期間は1/1〜12/31のため、令和8年分の確定申告(2027年3月)で全期間適用可。

- 令和9年分(2027年1月〜12月)

個人事業主のみ「3割特例(売上税額×30%)」が新設。簡易課税・本則課税との比較で最有利方式を選択する。令和8年中に届出書提出の要否を検討すること。

- 令和10年分(2028年1月〜12月)

3割特例の最終年。令和11年分以降は3割特例なし。簡易課税か本則課税への移行を検討。

この3点が理解できれば、行動は明確になります。以下で各方式の詳細と、民間サイトに広まる誤情報の訂正を解説します。

民間誤情報4点の訂正(これが最重要)

インボイス制度の特例については、民間の解説サイトに誤った情報が広まっています。財務省大綱・国税庁タックスアンサー(No.6505)を一次ソースとして確認した、正確な情報を提示します。

この4点、民間サイトの誤情報に注意

以下の4点は特に誤った情報が多く流通しています。確定申告や届出書提出の前に必ず確認してください。

民間誤情報4点と正しい情報

- 【誤】「2割特例は令和8年9月30日で終了、令和8年分は使えない」→ 【正】個人の課税期間は1/1〜12/31。令和8年9月30日が含まれる令和8年分は全体が対象。2割特例は令和8年分の確定申告(2027年3月)でも使える。

- 【誤】「令和8年度改正で2割特例を延長した」→ 【正】2割特例の延長はなし。改正で新設されたのは令和9・10年分の「3割特例(売上税額×30%)」。2割特例は令和8年分で終了。

- 【誤】「飲食店は第2種事業(みなし仕入率80%)」→ 【正】飲食店業は第4種事業(みなし仕入率60%)。第2種80%は小売業・飲食料品の農林水産業。

- 【誤】「事業区分が不明な売上は一番近い業種で按分する」→ 【正】区分不明の売上には最低みなし仕入率(40%)を強制適用(消費税法施行令57条)。

出典: 財務省 令和8年度税制改正大綱(消費税セクション)・国税庁タックスアンサー No.6505 簡易課税制度・国税庁 2割特例特設ページ(2026年5月時点・令和8年度税制改正大綱反映)

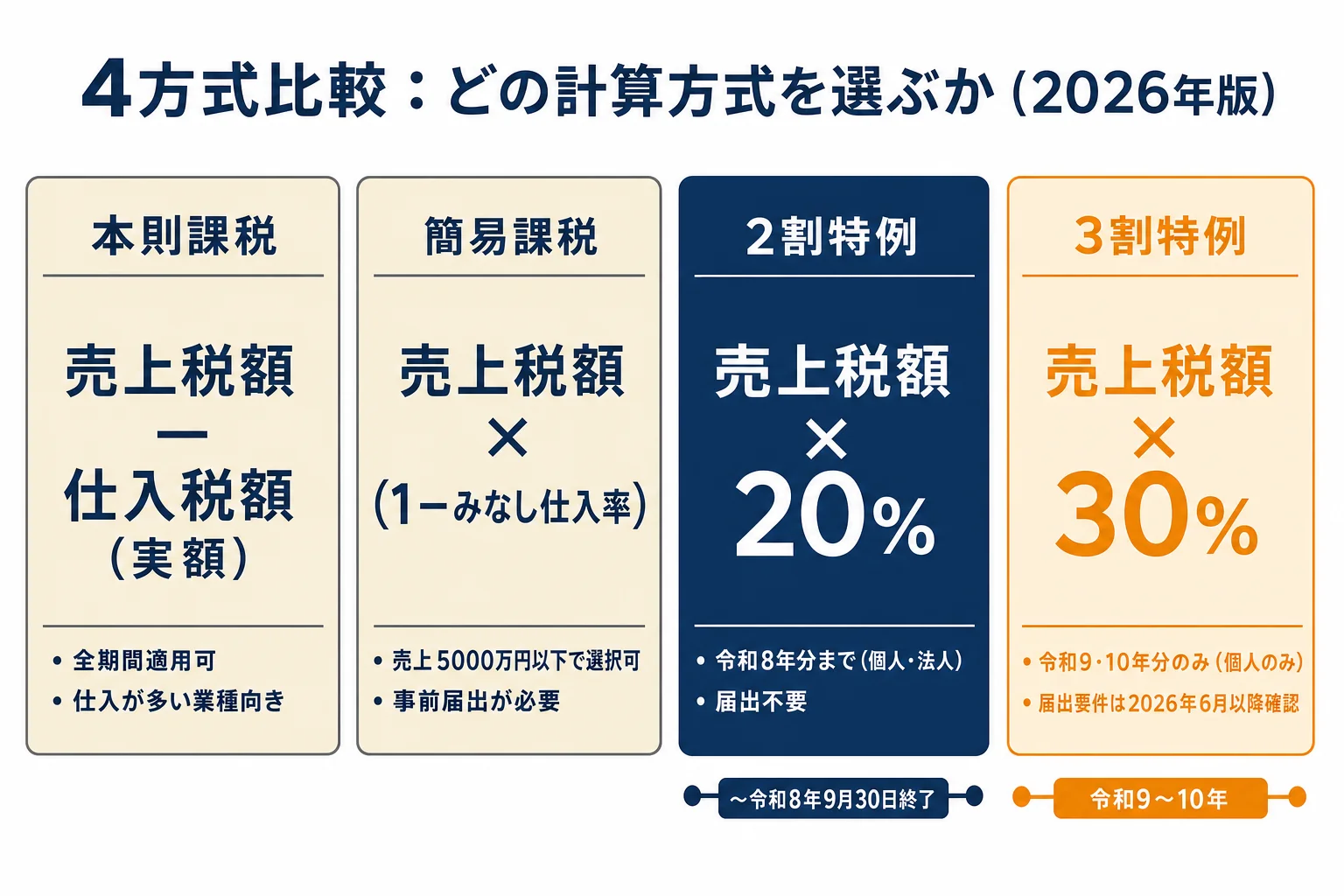

4方式比較表(2割特例/3割特例/簡易課税/本則)

消費税の納付額は選択する計算方式によって大きく変わります。自分が使える方式と、それぞれの納税額を比較して最有利方式を選んでください。

| 方式 | 計算式 | 適用年分 | 対象者 | 届出 |

|---|---|---|---|---|

| 2割特例 | 売上税額 × 20% | 令和5年10月1日〜令和8年分(令和8年分で終了) | 免税→インボイス登録で課税転換した事業者 | 不要(確定申告時に選択) |

| 3割特例 | 売上税額 × 30% | 令和9・10年分のみ | 免税→インボイス登録で課税転換した個人事業主 | 緩和措置あり(詳細は国税庁公表後確認) |

| 簡易課税 | 売上税額 × (1 − みなし仕入率) | 基準期間5,000万円以下で届出あれば任意 | 基準期間の課税売上5,000万円以下の事業者 | 事前届出必須(前課税期間末まで) |

| 本則課税 | 売上税額 − 仕入税額(実額) | 全期間 | 全課税事業者(デフォルト) | 不要 |

納付額の目安(売上税額100万円のケース)

売上税額が100万円(売上1,000万円・税率10%のケース)の場合の概算です。

| 方式 | 納付税額の目安 | 備考 |

|---|---|---|

| 2割特例 | 約20万円 | 令和8年分まで(個人) |

| 3割特例 | 約30万円 | 令和9・10年分(個人のみ) |

| 簡易課税(第4種・飲食) | 約40万円 | みなし仕入率60%の場合 |

| 簡易課税(第1種・卸売) | 約10万円 | みなし仕入率90%の場合 |

| 本則課税 | 実際の仕入税額次第 | 仕入が多いほど有利 |

仕入の比率が高い業種(製造・建設等)は本則課税が有利になるケースがあります。自分の売上・仕入構成で試算してください。

自分の売上で4方式を試算する

上記の比較表はあくまで目安です。実際の納付税額は売上・仕入の金額・業種によって変わります。「自分のケースでは2割特例と簡易課税どちらが有利?」を確認するには、実数で計算するのが確実です。

消費税の中間納付・予定納税の計算は 消費税中間納付計算ツール もあわせてご利用ください。

2割特例の詳細:適用期間判定の罠

2割特例(インボイス経過措置)は、免税事業者がインボイス登録で課税事業者になった方向けの特例です。通常の計算より大幅に納税額が減るため、対象者にとっては最優先で確認すべき制度です。

2割特例の計算式

納付税額 = 売上税額 × 20%

(みなし仕入率80%相当、届出不要・確定申告時に選択)

適用期間の正確な判定方法

2割特例の適用期間は「令和5年10月1日〜令和8年9月30日を含む課税期間」です。ここで重要なのは「含む課税期間」という表現です。

個人事業主の課税期間は毎年1月1日〜12月31日の1年間です。令和8年(2026年)の課税期間は2026年1月1日〜12月31日であり、この期間に「令和8年9月30日」が含まれます。

したがって、令和8年分(2026年分)は課税期間全体が2割特例の対象となります。「2026年10月以降の売上には2割特例が使えない」という解説は誤りです。2027年3月に行う令和8年分の確定申告で、1月〜12月の全売上に2割特例を適用できます。

| 事業者区分 | 令和8年分(2026年) | 令和9年分(2027年)以降 |

|---|---|---|

| 個人事業主(免税→インボイス登録) | 2割特例全期間適用可 | 2割特例なし(3割特例が令和9・10年分に新設) |

| 法人(3月末決算・免税→インボイス登録) | 令和8年4月1日〜令和9年3月31日の事業年度は対象 | 令和9年4月1日以降開始の事業年度は対象外 |

| 法人(9月末決算・免税→インボイス登録) | 令和8年10月1日〜令和9年9月30日の事業年度は対象 | 令和9年10月1日以降開始の事業年度は対象外 |

法人の適用終期は決算月による

法人は「令和8年9月30日を含む事業年度」が最後の適用期間となります。令和8年10月1日以後に開始する事業年度は対象外です。決算月によって適用の有無が変わるため、自社の事業年度を確認してください。

3割特例の詳細:令和9・10年分・個人のみ

令和8年度税制改正大綱で新設された「3割特例」は、2割特例の終了後も個人事業主への移行支援として設けられた経過措置です。

3割特例の計算式

納付税額 = 売上税額 × 30%

(みなし仕入率70%相当)

対象者・適用要件

| 項目 | 内容 |

|---|---|

| 対象者 | 免税事業者がインボイス登録で課税事業者となった個人事業主 |

| 適用年分 | 令和9年分(2027年)・令和10年分(2028年)のみ |

| 届出 | 届出書の事前提出要件の緩和措置あり(詳細は国税庁公表後確認) |

| 法人 | 対象外 |

| もともと課税事業者だった個人 | 要確認(国税庁詳細公表後) |

3割特例の附則条文番号は未確定(2026年5月時点)

3割特例は令和8年度税制改正大綱に記載されており、令和8年(2026年)の税制改正で成立する見込みです。ただし、2026年5月時点では附則条文番号や届出要件の詳細は国税庁から正式公表されていません。

2026年6月以降に国税庁から詳細な運用指針が公表される予定です。届出書提出の要否・期限については、国税庁の公式情報を確認してから行動することを推奨します。

簡易課税の詳細:6業種みなし仕入率

簡易課税は「基準期間(個人は前々年)の課税売上が5,000万円以下」の事業者が選択できる制度です。実際の仕入金額ではなく、業種ごとに定められた「みなし仕入率」で仕入税額を計算するため、経理処理が大幅にシンプルになります。

簡易課税の計算式

納付税額 = 売上税額 × (1 − みなし仕入率)

例: 第4種(飲食店)の場合 → 売上税額 × (1 − 60%) = 売上税額 × 40%

6業種みなし仕入率テーブル(令和8年度 変更なし)

| 区分 | みなし仕入率 | 業種・代表例 |

|---|---|---|

| 第1種 | 90% | 卸売業(他の事業者への商品販売) |

| 第2種 | 80% | 小売業、飲食料品の農林水産業 |

| 第3種 | 70% | 建設業・製造業・鉱業・電気ガス水道業 |

| 第4種 | 60% | その他の事業(飲食店業等) |

| 第5種 | 50% | 運輸通信業・金融保険業・サービス業 |

| 第6種 | 40% | 不動産業 |

飲食店は第4種(60%):第2種(80%)は誤り

飲食店業は第4種事業(みなし仕入率60%)です。民間サイトに「飲食は第2種80%」と記載されているケースがありますが、これは誤りです。

第2種(80%)は小売業・飲食料品の農林水産業です。食材を調理して提供する飲食業は「加工して販売する」性質から第4種に分類されます(国税庁No.6505)。

なお、テイクアウトで飲食料品を販売する場合は第2種(80%)となるケースがあります。店内飲食とテイクアウトが混在する場合は、売上の区分管理が必要です。

複数事業の75%特例

複数の事業を営む場合、以下の75%特例で計算を簡略化できます。

| 特例 | 条件 | 計算方法 |

|---|---|---|

| 特例1(1業種) | 1業種の売上が全体の75%以上 | その業種のみなし仕入率を全売上に適用 |

| 特例2(2業種) | 3業種以上で上位2業種の合計が75%以上 | 高い方の仕入率を上位2業種に、低い方を残りに適用 |

| 原則(区分不明) | 事業区分が判定できない売上 | 最低みなし仕入率(40%)を強制適用 |

簡易課税の届出要件と2年継続縛り

簡易課税を選択するには「消費税簡易課税制度選択届出書」を課税期間の初日の前日(個人は前年の12月31日)までに提出する必要があります。いったん選択すると、2年間は変更できない(2年継続適用)点に注意してください。

ただし、2割特例・3割特例の適用者には届出書の事前提出要件を緩和する特例があります。国税庁の詳細公表後(2026年6月以降予定)に確認してください。

本則課税の詳細:仕入税額を実額控除

本則課税は、実際に支払った仕入税額を売上税額から差し引いて納付額を計算する方法です。届出は不要で、課税事業者のデフォルトの計算方式です。

本則課税の計算式

納付税額 = 売上税額 − 仕入税額(実額)

仕入税額 = 実際の仕入・経費に含まれる消費税額の合計

仕入の比率が高い業種(製造業・建設業・卸売業等)では本則課税が最も有利になるケースが多くあります。一方、仕入が少ないサービス業・フリーランス等は簡易課税や2割特例・3割特例の方が有利になる傾向があります。

なお、本則課税ではインボイス(適格請求書)の保存が仕入税額控除の要件となります。取引先がインボイス登録していない場合、その取引の仕入税額は控除できません(経過措置あり)。期限後に消費税の申告を行うと延滞税が発生します。詳細は 消費税延滞税計算ツール でご確認ください。

令和8・9・10年に何をすべきか

2026年5月現在の確定情報に基づく、年次別の行動指針です。

| 時期 | 個人事業主のアクション | 確認先 |

|---|---|---|

| 2026年(令和8年)中 | ① 2割特例で令和8年分の申告準備を進める ② 令和9年分の方式(3割特例 vs 簡易課税 vs 本則)を比較試算 ③ 簡易課税を選ぶなら令和8年12月31日までに届出書提出 | 当ポータル 簡易課税4方式比較ツール |

| 2026年6月以降 | 3割特例の届出要件・附則条文番号の国税庁公表内容を確認 | 国税庁公式サイト・インボイス特設ページ |

| 2027年3月(令和8年分確定申告) | 2割特例で申告。申告書に2割特例選択の旨を記載 | 国税庁確定申告書作成コーナー |

| 2027年(令和9年)以降 | 3割特例(個人のみ)か簡易課税か本則課税で申告。令和11年分からは3割特例なし | 届出書提出状況を確認 |

2026年5月時点の確定情報と未確定情報

確定情報: 2割特例は令和8年分まで・令和8年9月30日で終了・3割特例の令和9・10年分新設・6業種みなし仕入率(変更なし)

未確定情報: 3割特例の附則条文番号・届出要件の詳細・3割特例の適用対象の厳密な範囲

未確定情報については、2026年6月以降の国税庁公表内容をご確認ください。本記事は令和8年度税制改正大綱(財務省)に基づいて作成しています。

よくある質問(FAQ)

令和8年分(2026年1月〜12月)の確定申告で2割特例は使えますか?

使えます。2割特例の適用期間は「令和5年10月1日〜令和8年9月30日を含む課税期間」とされています。個人事業主の課税期間は1月1日〜12月31日の1年間のため、令和8年9月30日を含む令和8年分(2026年1月〜12月)は全期間が2割特例の対象です。「9月30日以降の売上には使えない」という情報は誤りです。

3割特例は法人も対象になりますか?

なりません。3割特例は「免税事業者がインボイス登録で課税事業者となった個人事業主」のみが対象です(令和9年・令和10年の各課税期間)。法人は対象外となります。また個人であっても、もともと課税事業者だった方(簡易課税選択届を出して課税事業者になった方等)は対象外となる可能性がありますので、国税庁の詳細公表後(2026年6月以降予定)に確認してください。

簡易課税の選択届出書の提出期限はいつですか?

原則として、適用を受けたい課税期間の初日の前日までです。個人事業主であれば令和9年分から適用したい場合、令和8年12月31日までに「消費税簡易課税制度選択届出書」を提出する必要があります。なお、2割特例の適用者には届出書の事前提出要件の緩和特例があります(消費税法37条特例)。3割特例の届出要件の詳細は2026年6月以降の国税庁公表内容を確認してください。

2割特例終了後(令和9年分以降)、届出書なしで本則課税に自動移行しますか?

自動的に本則課税に移行します。2割特例は「届出不要・確定申告時に選択」できる特例のため、令和8年分まで2割特例を使っていた方は、令和9年分以降は届出なしでそのまま本則課税となります。簡易課税を選択したい場合は期限内に選択届出書の提出が必要です。3割特例については届出要件の緩和措置あり(詳細は国税庁公表後確認)。

飲食店を営む個人事業主です。簡易課税のみなし仕入率は何%ですか?

飲食店業は第4種事業(みなし仕入率60%)です。よく「飲食は小売業と同じ第2種(80%)」と記載している民間サイトがありますが、これは誤りです。飲食店業はいわゆる「加工して提供」する業態であるため第4種に分類されます(国税庁No.6505)。なお、テイクアウトで飲食料品を販売する場合は第2種(80%)となる場合があり、事業区分の判定は慎重に行う必要があります。

複数の事業を営んでいます。事業区分が不明な売上はどう扱いますか?

事業区分が明らかでない売上は、最低みなし仕入率(40%)を強制適用します。「一番近そうな業種で按分する」という処理は認められていません(消費税法施行令57条)。ただし75%特例を使えば、1業種の売上が全体の75%以上の場合はその業種のみなし仕入率を全売上に適用できます。事業区分の判定が複雑な場合は税理士への相談を推奨します。

出典・参考法令

本記事は以下の一次ソースに基づいて作成しています(2026年5月時点・令和8年度税制改正大綱反映)。

- 財務省 令和8年度税制改正大綱(消費税セクション): mof.go.jp

- 国税庁 タックスアンサー No.6505 簡易課税制度: nta.go.jp

- 国税庁 2割特例(インボイス発行事業者になった場合の消費税の計算の特例)特設ページ: nta.go.jp

- 消費税法第37条(簡易課税の選択)・消費税法施行令第57条(みなし仕入率・区分不明の強制適用)

本記事は2026年5月時点の情報に基づいて作成しています。税制は改正により変更されることがあります。3割特例の附則条文番号・届出要件の詳細については2026年6月以降の国税庁公表内容を確認してください。最新情報は国税庁公式サイト(nta.go.jp)でご確認ください。

本ツールは令和8年度(2026年)の税率・基準をもとに計算しています。最新の情報は各省庁のWebサイト等でご確認ください。

このツールをより使いやすくするため、ご意見を募集しています。

「計算結果が合わなかった」「こんな項目が欲しい」など、どんな小さなことでもお寄せください。

ご要望・ご意見を送る(約1分)