法定福利費の計算方法|会社負担の内訳を5つに分解(令和8年度版)

法定福利費は給与の約15〜16%が目安。健康保険・厚生年金・雇用保険・労災・子ども子育て拠出金の5項目の内訳と料率を令和8年度の最新値で解説。月給30万円の具体例+無料計算ツール付き。

従業員を雇用すると、給与とは別に「法定福利費」として会社負担の社会保険料・労働保険料が発生します。 この記事では、法定福利費の5つの内訳と令和8年度の料率、計算ステップ、業種・地域による違いまでをまとめて解説します。

この記事を読むと、以下のことが分かります。

- 法定福利費の合計は給与の約15〜16%が目安(結論先出し)

- 5項目の内訳と令和8年度の正確な料率

- 月給30万円・東京都・一般業種の具体的な計算例

- 業種・都道府県でどれくらい料率が変わるか

- 賞与・介護保険・産休育休時の特殊ケース

2026年現在(令和8年度)の料率を根拠としています。 具体的な金額を一発で確認したい場合は、当ポータルの法定福利費計算ツールもご活用ください。

結論:法定福利費は給与×約15〜16%

法定福利費 = 給与 × 約15〜16%(東京都・一般業種・40歳未満の場合)

会社が負担する法定福利費の合計料率は、東京都・一般業種・40歳未満の従業員の場合で約15.6%です。 月給30万円なら毎月約46,800円、年間で約56万円が給与とは別に発生する計算になります。

40歳以上の従業員(介護保険料の上乗せあり)や、建設業・林業など労災料率が高い業種では、料率はさらに上昇します。

法定福利費は「給与にほぼ比例して必ずかかるコスト」です。採用・昇給の計画を立てるときは、給与額に1.15〜1.16を掛けた金額を「人件費の本当のコスト」として見積もる必要があります。

法定福利費とは?福利厚生費との違い

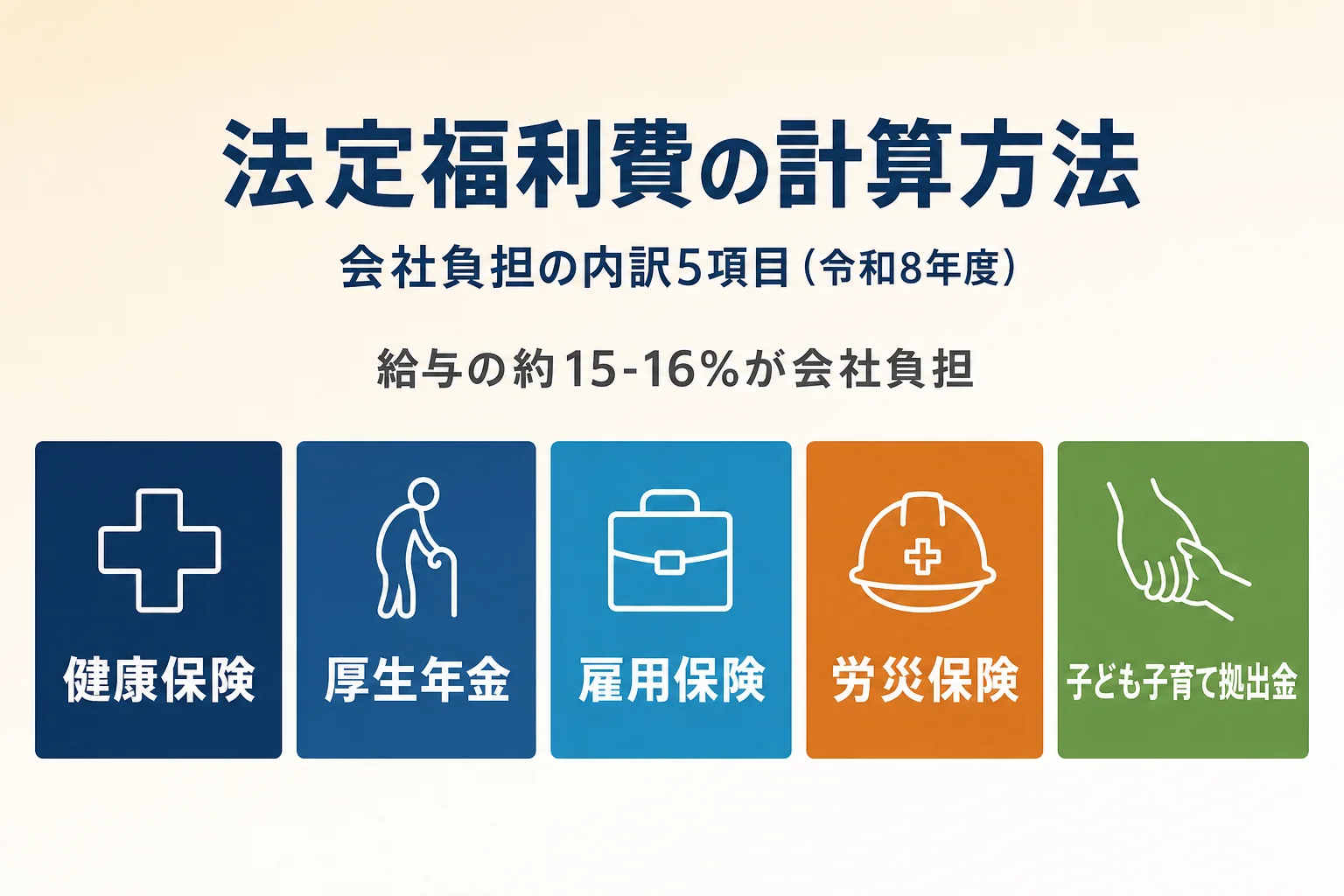

法定福利費とは、法律によって会社負担が義務付けられている社会保険料・労働保険料のことです。 具体的には、健康保険・厚生年金保険・雇用保険・労災保険・子ども子育て拠出金の5項目を指します。

これに対し福利厚生費は、会社が任意で支出する費用(健康診断補助・社員旅行・住宅手当の一部・慶弔見舞金など)です。 会社の方針で支出有無や金額が変わります。

| 項目 | 法定福利費 | 福利厚生費 |

|---|---|---|

| 法律上の義務 | あり(社会保険・労働保険の各法令) | なし(会社の任意) |

| 対象 | 社会保険・労働保険の5項目 | 健康診断・社員旅行・住宅補助 等 |

| 金額の決まり方 | 法定の料率に基づき自動計算 | 会社の規程で任意設定 |

| 会計勘定科目 | 法定福利費 | 福利厚生費 |

| 消費税の扱い | 不課税 | 内容により課税/非課税が分かれる |

会社の決算書では勘定科目を別々に管理するのが一般的です。法定福利費は給与に比例して必ず発生するコストなので、毎月の人件費試算に必須の項目になります。

法定福利費の5つの内訳と料率(令和8年度)

法定福利費は、以下の5項目で構成されます。令和8年度(2026年度)の協会けんぽ・厚生労働省・日本年金機構の公表値を引用しています。

| 内訳 | 合計料率 | 会社負担分 | 従業員負担分 | 備考 |

|---|---|---|---|---|

| 健康保険料 | 9.85%(東京都) | 4.925% | 4.925% | 都道府県別/40歳以上は介護保険1.62%上乗せ |

| 厚生年金保険料 | 18.30% | 9.15% | 9.15% | 全国一律/平成29年9月以降固定 |

| 雇用保険料 | 1.35%(一般) | 0.85% | 0.5% | 業種別/建設業1.65%・林業/漁業1.55%(令和8年度) |

| 労災保険料 | 0.30%(一般) | 0.30% | 負担なし | 全額会社負担/業種別(建設0.95%・林業6.0%) |

| 子ども子育て拠出金 | 0.36% | 0.36% | 負担なし | 全額会社負担/全業種一律 |

| 子ども子育て支援金 | 0.23% | 0.115% | 0.115% | 令和8年4月新設/健保ベース労使折半・全国一律 |

東京都・一般業種・40歳未満の合計(会社負担分)

会社負担の合計料率(東京都・一般業種・40歳未満)

健康保険 4.925%

厚生年金 9.150%

雇用保険 0.850%

労災保険 0.300%

子ども子育て拠出金 0.360%

子ども子育て支援金 0.115%

━━━━━━━━━━━━━━━━━

合計 15.700%

この15.7%が、東京都の一般業種で従業員を雇用する際の法定福利費の標準的な比率です。地域・業種・年齢によって変動します。

計算方法のステップ|月給30万円の具体例

法定福利費の基本的な計算式は「対象賃金 × 各料率 × 会社負担割合」です。 毎月の給与計算では、5項目それぞれを計算して合算します。

計算式(標準形)

月額の法定福利費 計算式

健康保険料(会社負担)= 標準報酬月額 × 健保料率 × 1/2

厚生年金保険料(会社負担)= 標準報酬月額 × 18.30% × 1/2

雇用保険料(会社負担)= 賃金総額 × 業種別の会社負担率

労災保険料(会社負担)= 賃金総額 × 業種別料率(全額会社負担)

子ども子育て拠出金 = 標準報酬月額 × 0.36%(全額会社負担)

━━━━━━━━━━━━━━━━━━━━

月額合計 = 上記5項目の合計

標準報酬月額と賃金総額の違い

健康保険・厚生年金・子ども子育て拠出金は標準報酬月額(毎月の報酬を区分表に当てはめた金額)を基準にします。 雇用保険・労災保険は賃金総額(実際に支払った給与額)を基準にします。 通勤手当はどちらも算定基礎に含めますが、結婚祝金など臨時的支給は除外されます。

具体例:月給30万円・東京都・一般業種・40歳未満

標準報酬月額が30万円のケースで、各項目を順に計算します。

| 項目 | 計算式 | 会社負担額(月額) |

|---|---|---|

| 健康保険料 | 300,000円 × 9.85% × 1/2 | 14,775円 |

| 厚生年金保険料 | 300,000円 × 18.30% × 1/2 | 27,450円 |

| 雇用保険料 | 300,000円 × 0.85% | 2,550円 |

| 労災保険料 | 300,000円 × 0.30% | 900円 |

| 子ども子育て拠出金 | 300,000円 × 0.36% | 1,080円 |

| 子ども子育て支援金 | 300,000円 × 0.23% × 1/2 | 345円 |

| 合計(会社負担・月額) | — | 47,100円 |

月給30万円なら、会社は給与とは別に毎月47,100円、年間で約56万5千円を法定福利費として負担します。 賞与(夏冬2回・各1ヶ月分)を含めると、年間では約65万円程度に膨らみます。

実際の計算は当ツールで一発

上記の計算を実際にあなたの会社の数字で行いたい場合は、当ポータルの法定福利費計算ツールをご利用ください。 都道府県別の健康保険料率・業種別の労災料率・40歳以上の介護保険料・賞与の年間支給額まで反映できます。

また、毎月の給与計算をソフトで自動化したい方は、給与計算ソフトの導入も検討する価値があります。法定福利費の自動計算・電子申請にも対応しています。

業種別・都道府県別で料率が変わる注意点

都道府県別の健康保険料率(協会けんぽ・令和8年度・主要4都市)

協会けんぽの健康保険料率は事業所所在地の都道府県で決まります。 従業員の住所ではなく事業所の住所が基準です。

| 都道府県 | 健康保険料率 | 会社負担分 | 東京都との差 |

|---|---|---|---|

| 東京都 | 9.85% | 4.925% | 基準 |

| 愛知県 | 9.93% | 4.965% | +0.04% |

| 京都府 | 9.89% | 4.945% | +0.02% |

| 大阪府 | 10.13% | 5.065% | +0.14% |

| 佐賀県(最高) | 10.55% | 5.275% | +0.35% |

| 新潟県(最低) | 9.21% | 4.605% | −0.32% |

業種別の雇用保険料率(令和8年度)

| 業種 | 合計料率 | 会社負担 | 従業員負担 |

|---|---|---|---|

| 一般の事業(卸売・小売・サービス・製造等) | 1.35% | 0.85% | 0.5% |

| 農林水産・清酒製造 | 1.55% | 0.95% | 0.6% |

| 建設業 | 1.65% | 1.05% | 0.6% |

業種別の労災保険料率(令和8年度・主要業種抜粋)

労災保険料率は業種ごとに大きく異なります。全額会社負担なので、業種を間違えるとそのまま影響を受けます。

| 業種 | 労災料率 | 会社負担 |

|---|---|---|

| 一般(卸売・小売・サービス・金融等) | 0.30% | 全額 |

| 製造業(一般) | 0.60% | 全額 |

| 建設業(一般) | 0.95% | 全額 |

| 漁業 | 1.80% | 全額 |

| 林業 | 6.00% | 全額 |

建設業の合計料率は18%超

建設業の場合、健康保険9.85%(東京都)・厚生年金18.30%・雇用保険1.65%・労災0.95%・子ども子育て拠出金0.36%・子ども子育て支援金0.23%を合算すると、会社負担分だけで約16.6%に達します。林業(労災6.0%)では20%超になるケースもあります。

賞与・40歳以上の介護保険・産休育休免除の特殊ケース

法定福利費の計算で見落としやすい3つの特殊ケース

- 賞与にも社会保険料がかかる: 標準賞与額に各料率を掛けて計算します。健康保険は年度(4/1〜翌3/31)累計573万円、厚生年金は1回あたり150万円が上限。雇用保険・労災には上限なし。

- 40歳以上は介護保険料が上乗せ: 40〜64歳の従業員(介護保険第2号被保険者)は健康保険料に介護保険料1.62%が上乗せされ、合計料率は約11.47%(東京都)になります。会社・従業員ともに+0.81%ずつ負担増。

- 産前産後・育児休業中は社会保険料が免除: 産前産後休業(産休)と育児休業(育休)の期間は、健康保険料・厚生年金保険料・子ども子育て拠出金が会社負担分・従業員負担分ともに免除されます。年金記録には休業前の標準報酬月額で記録され続けます。手続きは年金事務所への申出が必要です。

40歳以上の介護保険料を含めた料率(東京都)

40歳以上・東京都・一般業種の会社負担合計

健康保険+介護保険 (9.85% + 1.62%) × 1/2 = 5.735%

厚生年金 18.30% × 1/2 = 9.150%

雇用保険 一般会社負担 = 0.850%

労災保険 一般 = 0.300%

子ども子育て拠出金 全額会社負担 = 0.360%

子ども子育て支援金 0.23% × 1/2 = 0.115%

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

合計 = 16.510%

40歳以上の従業員1人あたり、月給30万円なら毎月49,530円(40歳未満より約2,430円増)の会社負担となります。

料率改定・手続きの手間は給与計算ソフトで軽減

法定福利費の計算は料率を当てはめるだけなので一見シンプルですが、実務では以下のような変動要素を毎月・毎期管理する必要があります。

- 標準報酬月額の定時決定・随時改定の反映

- 産休育休・休職時の保険料免除の反映

- 賞与の標準賞与額上限の管理(健保573万・厚年150万)

- 毎年の保険料率改定への追随

- 業種コードに応じた労災料率の適用

これらを手作業で管理すると、料率の当て間違いや反映漏れで追徴・還付が発生しがちです。 給与計算ソフトを使えば、料率改定の自動反映と会社負担分の自動計算で、こうしたミスを構造的に防げます。

よくある質問(FAQ)

Q. 法定福利費と福利厚生費はどう違うのですか?

法定福利費は法律で会社負担が義務付けられている費用(健康保険・厚生年金・雇用保険・労災・子ども子育て拠出金)です。 これに対し福利厚生費は会社が任意で支出する費用(社員旅行・健康診断補助・住宅補助など)で、会計勘定科目も分けて管理します。

Q. 法定福利費は給与の何%くらいの目安ですか?

会社負担分は給与の約15〜16%が目安(東京都・一般業種・40歳未満)。 40歳以上は介護保険料が上乗せで約16〜17%、建設業・林業など労災料率が高い業種では18%超になることもあります。

Q. 賞与の法定福利費は通常月の給与と別計算ですか?

基本的な料率は同じですが、標準賞与額の上限があります。 健康保険は年度累計573万円、厚生年金は1回あたり150万円が上限です。雇用保険・労災には上限なし。

Q. 従業員の負担分はどのくらいですか?

従業員側もほぼ同額(労使折半のため)で給与の約14〜15%です。 ただし労災と子ども子育て拠出金は全額会社負担のため、従業員負担はありません。

Q. 年度途中に料率が改定されたらどう対応しますか?

健康保険料率は3月分(4月納付分)から、雇用保険料率は4月1日から新年度料率が適用されます。 改定月から新料率で計算するだけで、過去分の遡及計算は不要です。 毎年2〜3月に協会けんぽ・厚生労働省から発表されます。

本記事の情報は2026年5月現在(令和8年度)のものです。社会保険料率・雇用保険料率・労災保険料率は年度ごとに改定されることがあります。最新情報は 全国健康保険協会(協会けんぽ)令和8年度都道府県別保険料率、 厚生労働省 雇用保険料率、 日本年金機構 でご確認ください。

本ツールは令和8年度(2026年)の税率・基準をもとに計算しています。最新の情報は各省庁のWebサイト等でご確認ください。

このツールをより使いやすくするため、ご意見を募集しています。

「計算結果が合わなかった」「こんな項目が欲しい」など、どんな小さなことでもお寄せください。

ご要望・ご意見を送る(約1分)