【2026年版】電子帳簿保存法で請求書はどう保存する?猶予措置・JIIMA認証・検索要件免除を整理

電子取引で受領した請求書は電子データでの保存が義務(令和6年1月〜本格運用)。宥恕措置は令和5年12月で廃止され、現在は「猶予措置」に切り替わっています。検索要件は売上高5,000万円以下なら免除、真実性確保は4択から1つ選択。JIIMA認証ソフトを使う実務メリットも解説します。国税庁一問一答(令和7年6月版)の一次ソースに基づく確定情報です。

結論:2026年現在の請求書保存ルール3行まとめ

電子帳簿保存法(電帳法)は令和6年1月1日に本格運用が始まり、2年が経過しました。民間サイトには古い情報や誤情報が今も残っているため、本記事では国税庁一問一答(令和7年6月版)に基づく2026年現在の正しい対応を整理します。

- 電子で受領した請求書は電子データで保存が義務

メール添付PDF・クラウドサービス経由・EDI・スマホ決済明細等で受け取った請求書は、紙印刷だけの保存では不可。令和3年度改正で代替保存は廃止済(令和4年1月〜適用)。

- 宥恕措置は廃止済、現在は「猶予措置」

令和5年12月31日で宥恕措置(出力書面のみ可)は廃止。令和6年1月以降は猶予措置(電子データ保存必須+税務調査時に出力書面提示)に切り替わっています。「宥恕継続中」は誤情報。

- 検索要件は売上5,000万円以下なら免除(令和6年〜)

基準期間の売上が5,000万円以下かつダウンロード要求対応可なら検索機能不要。「1,000万円以下」は改正前の情報で誤り。真実性は4択から1つ選択(事務処理規程ならタイムスタンプ不要)。

この3点を理解すれば、対応の優先順位が見えてきます。以下で誤情報の訂正・保存要件・実務対応を順に解説します。

民間誤情報の訂正:宥恕は廃止・猶予に切替済

電帳法は令和3〜5年度に立て続けに改正され、民間解説サイトの情報が更新されないまま残っているケースが多くあります。実務担当者が誤った前提で運用を組み立ててしまわないよう、特に流通しがちな誤情報6点を一次ソース基準で訂正します。

この6点、民間サイトの誤情報に注意

以下の6点は誤った情報が多く流通しています。電帳法対応の運用ルールを決める前に、必ず一次ソース(国税庁一問一答 令和7年6月版)を確認してください。

民間誤情報6点と正しい情報

- 【誤】「宥恕措置はまだ続いている」→ 【正】宥恕措置は令和5年12月31日限りで廃止。現在は別制度の「猶予措置」(令和6年1月〜・継続中)。猶予措置では電子データそのものの保存が必須。

- 【誤】「紙印刷して保管すれば電子データは消してもよい」→ 【正】令和3年度改正で紙出力代替は廃止済(令和4年1月〜)。猶予措置適用中でも電子データ保存は必要。

- 【誤】「検索要件免除は売上1,000万円以下」→ 【正】令和5年度改正で5,000万円に引き上げ済(令和6年1月1日以降の取引から適用)。

- 【誤】「電帳法対応にはタイムスタンプ必須」→ 【正】事務処理規程(訂正削除防止規程)の策定・運用でタイムスタンプ不要の代替措置あり(規則第4条第1項第4号)。

- 【誤】「スキャナ保存では解像度情報の記録が必要」→ 【正】令和6年1月1日以降の保存では解像度情報・大きさ情報の記録は不要(令和5年度改正で廃止)。

- 【誤】「電子インボイスは消費税仕入税額控除のため電帳法要件を満たして保存しないと控除不可」→ 【正】消費税法上は整然とした出力書面保存でも控除可。ただし電帳法上の電子データ保存義務は別途必要(重複義務)。

出典: 国税庁 電子帳簿保存法一問一答【電子取引関係】令和7年6月・同【スキャナ保存関係】令和7年6月(2026年5月時点)

対象となる請求書(電子取引データの定義)

電子帳簿保存法第7条は、所得税(源泉徴収除く)および法人税の保存義務者に対し、電子取引で授受した取引情報を電子データで保存する義務を定めています。「電子取引」の定義は法第2条第5号にあります。

電子取引にあたる請求書受領パターン(保存義務あり)

- メール添付PDFで受け取った請求書

- クラウド請求書サービス(請求書専用Webサイト)でダウンロードした請求書

- EDIシステムで受信した取引データ

- スマホ決済アプリの利用明細・領収書

- ペーパーレスFAXで受信した請求書(紙出力する前にデータで届いた段階で電子取引)

- ECサイトの購入履歴・領収書PDF

紙の請求書が郵送で届いた場合は対象外

取引先から紙の請求書が郵送で届いた場合は、電子取引ではなく「国税関係書類」として紙のまま保存するか、スキャナ保存制度を使って電子化するかの選択になります。最初から電子で届いたものだけが「電子取引」の保存義務対象です。

保存要件4点(可視性3点+真実性4択)

電子取引データ保存の要件は、規則第4条第1項に定められています。要件は「可視性確保(必須3点)」と「真実性確保(4択から1つ)」の2系統に分かれます。

真実性確保:タイムスタンプか規程かの4択

真実性確保(データの改ざん防止)の要件は、以下4つの方法のうちいずれか1つを選択して満たします(規則第4条第1項各号)。

| No. | 方法 | 実務負担 | 対応コスト |

|---|---|---|---|

| ① | タイムスタンプが付された後に取引情報を授受する | 取引先側の対応が必要 | 取引先依存 |

| ② | 受領後速やかに(または業務処理通常期間経過後速やかに)タイムスタンプを付す | タイムスタンプ付与システム必要 | 中〜高 |

| ③ | 訂正削除履歴が残るシステム、または訂正削除不可システムを使って授受・保存 | JIIMA認証ソフト等の導入で実現 | 中(ソフト料金) |

| ④ | 訂正削除の防止に関する事務処理規程を策定・運用・備付け | 規程文書を1枚作るだけ | 低(最も安価) |

④事務処理規程が最もコストを抑えられる

事務処理規程(訂正削除防止規程)は国税庁が公式サンプルを公開しています。1ページ程度の文書を社内ルールとして整備し、運用・備付けするだけで真実性確保の要件を満たせます。タイムスタンプ付与システムを導入する余裕がない小規模事業者には④が最適解です。

ただし「規程を作っただけで実際は守っていない」状態は不可。実際にデータの訂正削除履歴を運用・記録していることが要件です。

可視性確保:システム概要書・見読装置・検索機能

可視性確保(データを後から確認できる状態)の要件は、以下3点をすべて満たす必要があります(規則第2条第2項・第6項・第4条第1項)。

| 要件 | 内容 | 備考 |

|---|---|---|

| システム概要書の備付け | 使用するシステムの操作手順・機能を記載した書類を備え付ける | 自社開発プログラムを使用する場合のみ必須。市販ソフト・クラウドサービス利用なら不要 |

| 見読可能装置の備付け | データを画面表示・印刷できる装置(PC・ディスプレイ・プリンタ等)を備え付ける | 通常の事務環境で問題なし |

| 検索機能の確保 | 取引年月日・取引金額・取引先の3項目で検索でき、範囲指定・組合せ検索が可能なこと | 売上高5,000万円以下なら免除あり(後述) |

ファイル名規則でも検索要件は満たせる

専用システムを使わなくても、ファイル名を「20260131_株式会社XX_110000」のように「日付_取引先_金額」の規則的命名にすれば検索要件を満たすと国税庁は認めています。索引簿(Excel等で日付・取引先・金額を一覧化した表)を別途作成する方法もあります。

検索要件免除(売上5,000万円以下)

令和5年度税制改正により、検索要件の免除閾値が1,000万円から5,000万円に引き上げられました(令和6年1月1日以降の取引から適用)。多くの小規模事業者・フリーランスが該当する制度のため、必ず確認してください。

検索要件免除の条件(令和6年1月以降)

【条件1】 判定期間に係る基準期間の売上高が 5,000万円以下

【条件2】 税務調査時に ダウンロードの求めに応じられる

上記2つを両方満たす場合、検索機能の確保は不要

| 用語 | 個人事業主の場合 | 法人の場合 |

|---|---|---|

| 判定期間に係る基準期間 | 電子取引実施年の前々年1月1日〜12月31日 | 前々事業年度 |

| 「売上高」の範囲 | 営業収益のみ(営業外収益・特別利益は除く) | 営業収益のみ(同左) |

| 消費税課税売上高との違い | 非課税売上も含む(消費税の計算とは別) | 同左 |

非課税売上を含めて5,000万超になる場合は免除対象外

「売上高」の判定に注意。消費税の課税売上高では除外される非課税売上(土地譲渡・住宅家賃等)も、電帳法の検索要件免除の判定では含めて計算します。消費税の課税売上が5,000万円以下でも、非課税売上を加算すると5,000万円を超える場合は免除対象外になります。

また、売上高が5,000万円を超える事業者でも「ダウンロード要求対応+取引年月日・取引先ごとに整理した書面の出力・保存」を行えば、検索要件は不要となる別の緩和措置(一問一答 問52)もあります。詳細は国税庁の一問一答を参照してください。

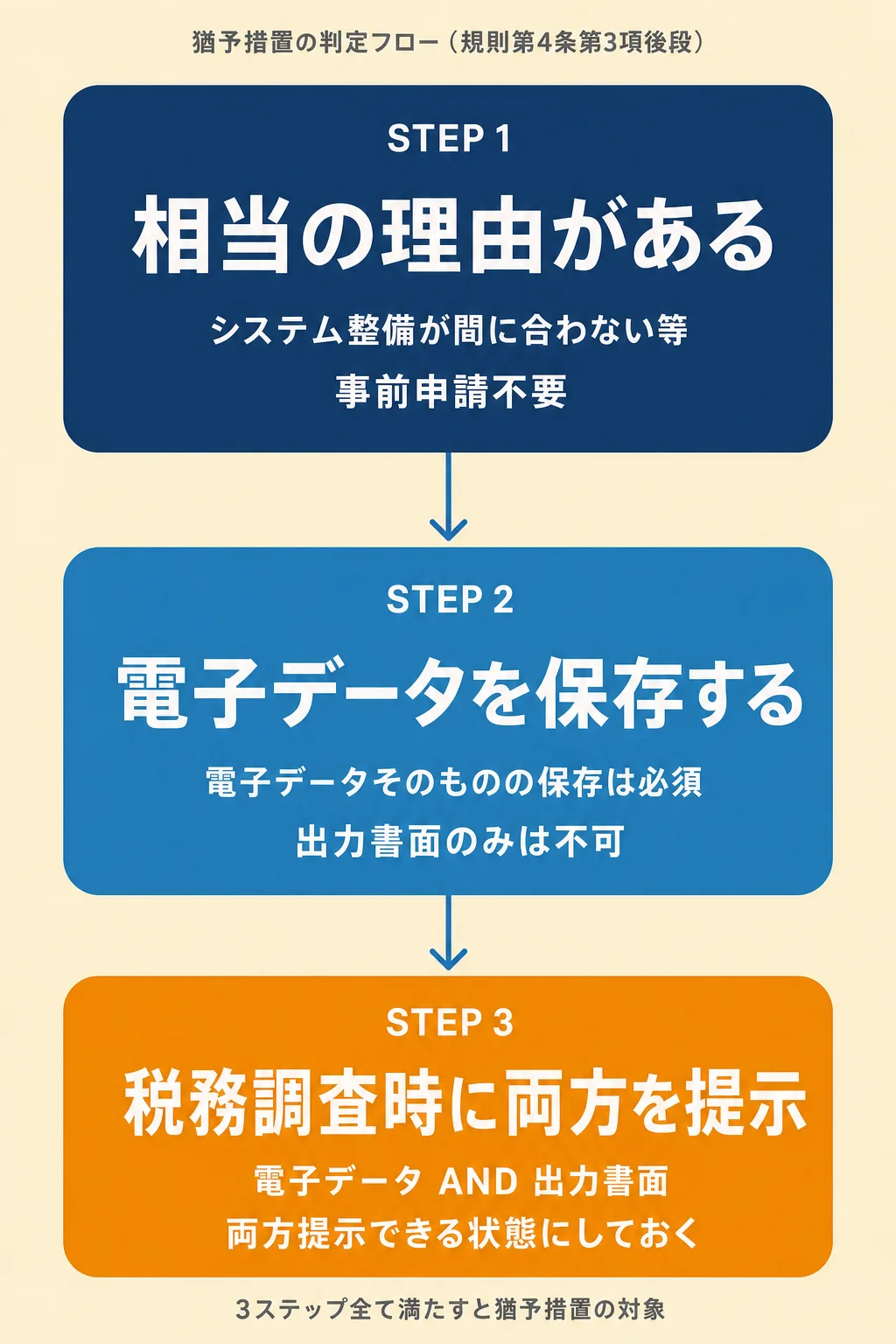

猶予措置の判定:相当の理由がある事業者向け

令和5年度改正で新設された猶予措置(規則第4条第3項後段)は、令和6年1月1日以降の電子取引から適用されている経過措置です。期限がない無期限の制度ですが、適用には条件があります。

猶予措置の適用条件(2つを両方満たす)

【条件1】 税務署長が「相当の理由がある」と認める(事前申請不要)

【条件2】 税務調査時に「電子データ」AND「出力書面」の両方を提示できる状態にしておく

「相当の理由」の解釈に注意

「相当の理由」とは、システム整備が間に合わない・人的リソースが不足している等の状況を指します。整備が整っているのに猶予措置を適用するのは不可とされています(取扱通達7-12)。たとえばJIIMA認証ソフトを導入済なのに事務処理規程の整備を怠って猶予措置を主張することは認められません。

宥恕措置との違い(重要)

旧・宥恕措置(令和5年12月31日限りで廃止)と現・猶予措置の最大の違いは、電子データの保存義務の有無です。

| 項目 | 宥恕措置(旧・廃止済) | 猶予措置(現行・継続中) |

|---|---|---|

| 適用期間 | 令和4年1月1日〜令和5年12月31日(廃止済) | 令和6年1月1日〜(無期限) |

| 電子データ保存 | 不要(出力書面のみで可) | 必須 |

| 出力書面 | 保存していれば可 | 税務調査時に提示できる状態にしておく |

| 事前申請 | 不要 | 不要 |

| 検索要件等 | 免除 | 免除(電子データの保存自体は必要) |

「宥恕措置がまだ続いている」という民間情報を信じて出力書面のみで運用していると、税務調査時に電子データ未保存が発覚して指摘される恐れがあります。令和6年1月以降は電子データの保存自体が必須と認識してください。

紙の請求書をスキャナ保存する場合(補足)

取引先から紙で送られてきた請求書を電子化して保存する「スキャナ保存制度」も、電子帳簿保存法の対象です。電子取引データ保存とは別の制度ですが、令和5年度改正で要件が大幅に簡素化されたため、補足として整理します。

| 要件 | 請求書(重要書類) | 見積書・注文書(一般書類) |

|---|---|---|

| 解像度(200dpi以上) | 必須 | 必須 |

| カラー読取(約1677万色以上) | 必須 | グレースケール可 |

| タイムスタンプ付与(または代替措置) | 必須 | 必須 |

| ヴァージョン管理(訂正削除履歴) | 必須 | 必須 |

| 帳簿との相互関連性 | 必須 | 必須 |

| 見読可能装置(14インチ以上カラー等) | 必須 | 必須 |

| 検索機能 | 必須 | 必須 |

| 入力期間(受領後速やか/業務サイクル後速やか) | 必須 | 適時で可 |

令和5年度改正で簡素化された箇所

令和6年1月1日以降の保存からは、以下が不要になりました(令和5年度改正)。古い解説サイトに記載がある場合は要注意。

- 解像度・階調に関する情報の保存(プロパティで事後確認可能なため不要に)

- 大きさに関する情報の保存

- 入力者等情報の確認

令和6年1月1日前に保存した書類については、上記の追加要件があった点には留意してください。

JIIMA認証ソフトを選ぶメリット

JIIMA(公益社団法人日本文書情報マネジメント協会)は、電子帳簿保存法の機能要件にソフトが適合しているかを第三者認証する公益団体です。認証を受けたソフトは国税庁HP「JIIMA認証情報リスト」に掲載されており、税務調査時の信頼性が大きく異なります。

JIIMA認証ソフトを使う実務メリット

- 要件充足の自己判断が不要: 認証取得済ソフトを使うこと自体が要件適合の根拠になる

- 税務調査での説明が容易: 「JIIMA認証取得済」を伝えるだけで詳細な機能説明が不要になる

- タイムスタンプ自動付与: 真実性確保の②③要件を自動で満たす(事務処理規程不要)

- 検索機能内蔵: 取引年月日・金額・取引先の3項目検索が標準装備(5,000万円超でも安心)

- 訂正削除履歴の自動管理: 真実性確保の③要件を意識せずに満たせる

認証対象は以下4種類で、自社の用途に合わせて確認します(複数取得しているソフトもあります)。

| 認証区分 | 対象 | 本記事の請求書受領との関連 |

|---|---|---|

| 電子取引 | 電子で授受した取引情報の保存 | 本記事のメイン関心領域 |

| 電子帳簿 | 会計帳簿(仕訳帳・総勘定元帳等)の電子保存 | 帳簿全体の電子化が必要なら |

| 電子書類 | 自社作成の請求書・領収書等の電子保存 | 請求書を「発行する側」のとき |

| スキャナ保存 | 紙書類のスキャン保存 | 紙の請求書を電子化するとき |

個人事業主・中小企業向けの会計ソフト(freee会計・マネーフォワード クラウド・やよいの青色申告 等)は、電子取引・電子帳簿の両認証を取得しているケースが大半です。電帳法対応を意識して選ぶなら、JIIMA認証情報リストでの確認を推奨します。

電子インボイスの仕入税額控除・関連計算

電子で受領した適格請求書(電子インボイス)は、電子帳簿保存法の保存義務に加えて、消費税の仕入税額控除のためにも保存要件を満たす必要があります。電帳法と消費税法の両方の要件をクリアしておくのが実務上の正解です。

消費税の中間納付・予定納税は 消費税中間納付計算ツール、申告が遅れた場合の延滞税は 消費税延滞税計算ツール で計算できます。

対応に困った場合・税理士相談

電子帳簿保存法は要件が複雑で、特に以下のようなケースは自社判断ではなく税理士・専門家への相談が確実です。

税理士相談を推奨するケース

- 電子取引と紙取引が混在しており、保存ルールの線引きが曖昧

- 取引先ごとに受領形態がバラバラ(メール添付・EDI・クラウドサービス等)で運用設計が難しい

- 猶予措置を適用したいが「相当の理由」の解釈に自信がない

- 電帳法対応のためのシステム導入コストと事務処理規程運用コストの比較判断

- 税務調査で電帳法対応について指摘・質問を受けた・受ける可能性がある

- 会計ソフトの選定で迷っている(freee/MF/弥生等の比較)

税理士に依頼する場合の費用相場は 税理士に確定申告を依頼する費用相場 で詳しく解説しています。電帳法対応を含む顧問契約・スポット相談の料金感を確認できます。

よくある質問(FAQ)

メールで受け取った請求書PDFを印刷して紙ファイルに綴じて保存するだけではダメですか?

原則ダメです。電子取引データ保存への代替(紙出力保存)は令和3年度改正で廃止されました。令和4年1月1日以降に電子で受領した請求書は、電子データそのものを電子帳簿保存法の要件に沿って保存する義務があります。例外として「猶予措置」(令和6年1月以降・無期限)の対象となるケースでは、税務調査時に電子データと出力書面の両方を提示できる状態にしておけば認められます。ただし猶予措置でも電子データの保存自体は必須です。

宥恕措置と猶予措置の違いは何ですか?

宥恕措置は令和4・5年の2年間限定の経過措置で、令和5年12月31日限りで廃止されました。電子データを出力した書面のみの保存で済む特例でした。これに対し猶予措置は令和6年1月1日以降に始まった別制度で、現在も継続中(無期限)です。猶予措置では電子データの保存も必要で、出力書面のみでは認められない点が宥恕措置との大きな違いです。「宥恕措置はまだ続いている」という民間情報は誤りです。

売上高が小さいので検索要件は免除されると聞きましたが、いくらまでですか?

判定期間に係る基準期間(個人は前々年、法人は前々事業年度)の売上高が5,000万円以下であり、税務調査時にダウンロードの求めに応じられる場合は検索要件が免除されます。なお、ここでの「売上高」は営業収益のみで、営業外収益・特別利益は除きます。消費税の課税売上高とは異なり非課税売上も含まれる点に注意してください。「1,000万円以下が条件」と記載しているサイトは令和5年改正前の情報で、現在は5,000万円が正しい閾値です。

タイムスタンプを付与する設備がありません。どうすればいいですか?

事務処理規程(訂正削除の防止に関する事務処理規程)を策定・運用・備付けすることで、タイムスタンプなしでも真実性確保の要件を満たせます(規則第4条第1項第4号)。事務処理規程は最も低コストな対応手段で、国税庁が公式サンプルを公開しています。「電帳法対応にはタイムスタンプ必須」という情報は誤りです。

JIIMA認証ソフトを使うと何がいいのですか?

JIIMA(公益社団法人日本文書情報マネジメント協会)が電帳法の機能要件適合を認証したソフトを使うと、要件充足の自己判断が不要になり、税務調査時の説明も容易になります。認証対象は電子帳簿・電子書類・スキャナ保存・電子取引の4種類で、国税庁HP「JIIMA認証情報リスト」で公開されています。会計ソフトでJIIMA認証を受けているものは、タイムスタンプ自動付与・検索機能内蔵・訂正削除履歴管理を一括で備えており、自前で要件を整えるコストを抑えられます。

小規模事業者で電帳法対応が間に合わない場合、どう対処すればいいですか?

猶予措置を活用してください。税務署長が「相当の理由がある」と認める場合、税務調査時に電子データと出力書面の両方を提示できれば、検索要件等の細かい要件を一時的に免れることができます(規則第4条第3項後段)。事前申請は不要ですが、電子データそのものの保存は必須です。「相当の理由」とは「システム整備が間に合わない等」を指し、整備が整っているのに適用しない場合は不可とされています(取扱通達7-12)。

出典・参考法令

本記事は以下の一次ソースに基づいて作成しています(2026年5月時点・令和6年1月本格運用後の整理)。

- 国税庁 電子帳簿保存法一問一答【電子取引関係】令和7年6月: nta.go.jp(PDF)

- 国税庁 電子帳簿保存法一問一答【スキャナ保存関係】令和7年6月: nta.go.jp(PDF)

- 国税庁 電子帳簿保存法 特設ページ: nta.go.jp

- 電子帳簿保存法 第2条第5号(電子取引の定義)・第7条(電子取引データの保存義務)・第8条第4項(優良電子帳簿)

- 電子帳簿保存法施行規則 第2条第2項・第6項(保存要件)・第4条第1項各号(真実性4択)・第4条第3項後段(猶予措置)・第5条(優良電子帳簿)

- 電子帳簿保存法取扱通達 7-12(猶予措置「相当の理由」の解釈)

本記事は2026年5月時点の情報に基づいて作成しています。電子帳簿保存法は改正により変更されることがあります。最新情報は国税庁公式サイトでご確認ください。本記事の内容は一般的な情報提供を目的としており、個別の税務判断・運用設計については税理士等の専門家にご相談ください。

本ツールは令和8年(2026年)の税率・基準をもとに計算しています。最新の情報は各省庁のWebサイト等でご確認ください。

このツールをより使いやすくするため、ご意見を募集しています。

「計算結果が合わなかった」「こんな項目が欲しい」など、どんな小さなことでもお寄せください。

ご要望・ご意見を送る(約1分)