【令和8年版】副業の確定申告のやり方|20万円ライン・住民税・所得区分まで完全ガイド

副業の確定申告は「給与以外の所得20万円超」が基準(収入ではなく所得)。20万円以下でも住民税申告は別途必要です。事業所得と雑所得の判定基準(前々年収入300万円+帳簿)、青色申告のメリット、住民税の普通徴収選択まで、国税庁一次ソースに基づいて令和8年度版で解説します。

結論:副業確定申告でやること3行

会社員の副業が広まり、確定申告で悩む方が増えています。最初に押さえるべきポイントは3つだけです。

- 「副業の所得」が年間20万円を超えたら確定申告

判定基準は「収入」ではなく「所得(収入−必要経費)」。副業収入30万円・経費15万円なら所得15万円で申告不要(所得税法121条1項)。

- 20万円以下でも住民税申告は必要

所得税の確定申告が不要でも、住民税はお住まいの市区町村に別途申告が必要(地方税法317条の2)。これを忘れて指摘される人が多い。

- 「事業所得」と「雑所得」は性質で判定

原則は雑所得。前々年の副業収入が300万円超+帳簿保存があれば事業所得の余地あり(令和4年所基通35-2改正)。事業所得なら青色申告で65万円控除が可能。

この3点を踏まえて、以下で「あなたが申告必要かどうか」の判定フローと、具体的な手順を解説します。

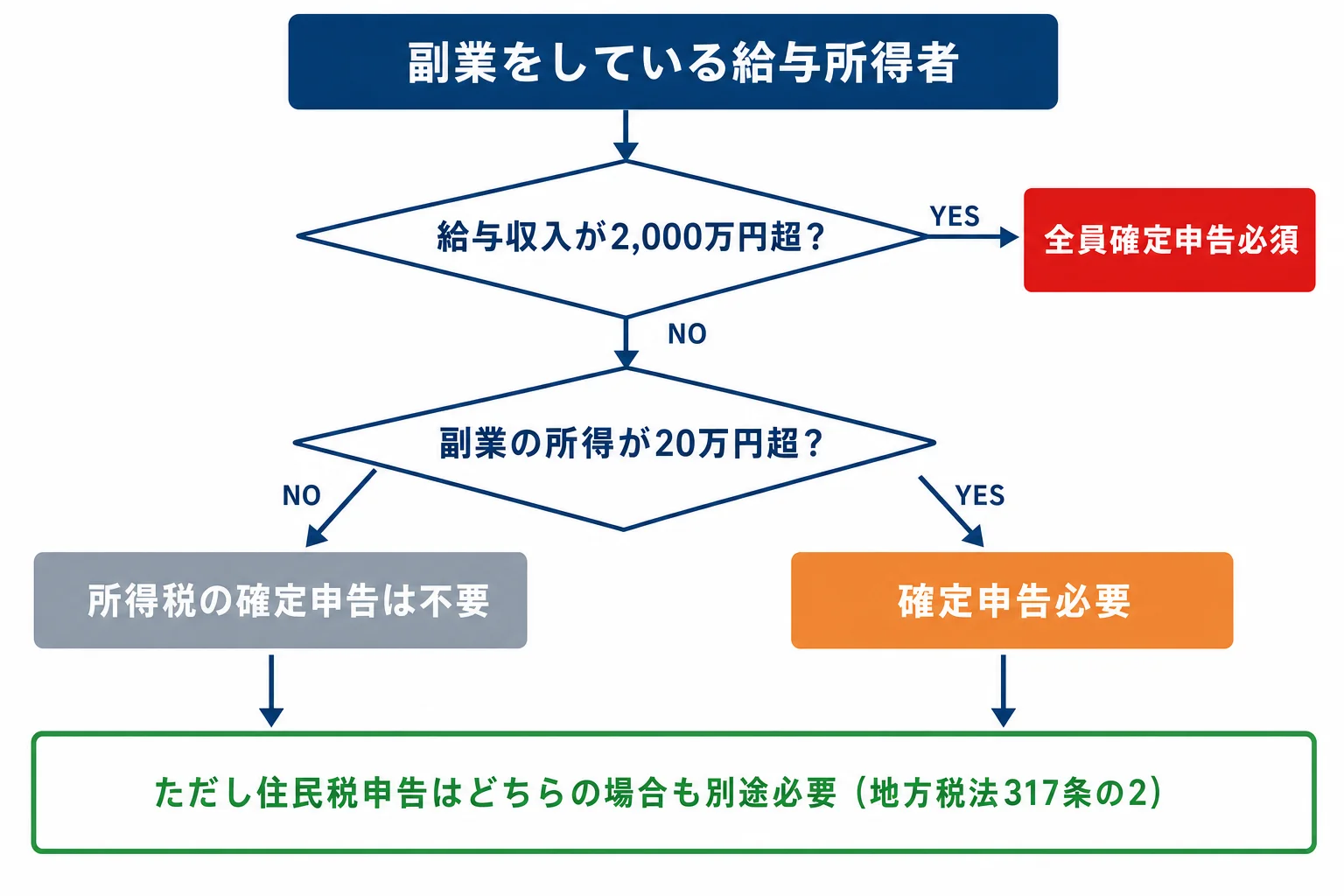

まず判定:あなたは申告が必要?

副業の確定申告義務は、給与所得者向けの「20万円特例」(所得税法121条1項)で判定します。ただし、この特例には適用外のケースが複数あります。

確定申告の判定フロー

【ステップ1】給与収入が2,000万円超 → 全員が確定申告必須(20万円ライン無効)

【ステップ2】2か所以上から給与受取 → メイン以外の給与+副業所得の合計で判定

【ステップ3】上記に該当しない給与所得者

・副業の所得が20万円超 → 確定申告必要

・副業の所得が20万円以下 → 所得税の確定申告は不要

【ステップ4】上記いずれの場合も → 住民税申告は別途必要(地方税法317条の2)

20万円ラインは「所得」で判定(収入ではない)

「副業収入が20万円を超えたら申告」と覚えている方がいますが、これは誤りです。判定の基準は「副業の所得」=「収入−必要経費」です。

例えばクラウドソーシングで30万円の収入があり、パソコン代・通信費・書籍代で15万円の経費がかかった場合、所得は15万円となり20万円以下のため確定申告は不要です(住民税申告は別途必要)。

20万円特例が使えないケース(適用外)

| ケース | 判定 | 根拠 |

|---|---|---|

| 給与収入が2,000万円超 | 副業金額に関わらず確定申告必須 | 所得税法121条1項1号 |

| 2か所以上から給与受取 | メイン以外の給与+副業所得の合計で判定 | 所得税法121条1項2号 |

| 年の途中で退職した方 | 年末調整未了なら申告検討(還付の可能性) | 同法120条 |

| 医療費控除や住宅ローン控除を受ける | 確定申告書を提出する以上、20万円以下の副業所得も含めて全所得を申告 | タックスアンサーNo.1900 |

医療費控除を受ける場合は副業所得も全部申告

「副業の所得は20万円以下だけど、医療費控除のために確定申告はする」というケースでは、20万円特例は使えません。確定申告書を提出する以上、副業所得20万円以下の分も含めて全所得を申告する必要があります(国税庁タックスアンサーNo.1900)。

副業確定申告 民間誤情報5点の訂正

副業の確定申告については、解説記事ごとに食い違う情報が多くあります。国税庁タックスアンサーと条文を一次ソースとして、よくある誤情報を訂正します。

副業確定申告 民間誤情報5点と正しい情報

- 【誤】「副業20万円以下なら住民税も申告不要」→ 【正】住民税は所得額にかかわらず市区町村への申告が必要(地方税法317条の2)。20万円特例は所得税のみの特例。

- 【誤】「副業収入が20万円を超えたら確定申告」→ 【正】判定は「収入」ではなく「所得(収入−経費)」。副業収入30万円でも経費15万円なら所得15万円で申告不要。

- 【誤】「副業が300万円以下なら確定申告不要」→ 【正】20万円超なら申告必要。300万円ラインは「所得区分(事業所得 or 雑所得)」の判定基準であって、申告要否の基準ではない。

- 【誤】「副業=雑所得で青色申告できない」→ 【正】事業所得と認定されれば青色申告可能。ただし事前承認申請(開業届+3月15日または開業後2か月以内)が必要。

- 【誤】「確定申告すれば自動的に住民税の普通徴収になる」→ 【正】申告書第二表の「住民税に関する事項」で「自分で納付」を自分で選択しなければ給与天引き(特別徴収)になり会社に金額が知れる。

出典: 国税庁タックスアンサー No.1900(給与所得者の確定申告)・No.1906(副業収入の所得区分)・No.1500(雑所得)(2026年5月時点)

副業の「所得」の計算方法(収入ではない)

副業確定申告の20万円ラインは「所得」で判定します。所得とは、副業のために得た収入から、副業のためにかかった必要経費を差し引いた純利益のことです。

副業所得の計算式

副業の所得 = 副業の収入 − 必要経費

例: 収入50万円 − 経費(パソコン按分・書籍・通信費)20万円 = 所得30万円

副業で経費にできる代表例

| 経費区分 | 具体例 | 按分の考え方 |

|---|---|---|

| 通信費 | スマホ・自宅Wi-Fi | 副業使用割合で按分(時間 or 件数ベース) |

| 消耗品費 | PC周辺機器・文具 | 副業専用なら全額、共用なら按分 |

| 取材費・交通費 | 副業のための移動・面談費 | 副業案件の証跡があれば全額 |

| 書籍・研修費 | 副業スキル向上に直結する書籍 | 副業との関連性を説明できれば全額 |

| 減価償却費 | 10万円以上のPC・カメラ等 | 耐用年数で分割計上、按分も併用 |

| 家賃・光熱費 | 在宅副業の作業場分 | 床面積按分または使用時間按分 |

按分根拠は記録しておくこと

家事関連費(家賃・光熱費・スマホ代)を経費にする場合、按分割合の根拠を残しておく必要があります。「在宅副業時間が週20時間なら家賃の20÷168(週総時間)≒12%」のように、客観的に説明できる計算式で算出しましょう。

領収書・レシート・銀行明細は青色申告で7年・白色申告で原則5年(収入300万円超または法定帳簿は7年)の保存義務があります(所得税法施行規則63条・102条)。

自分の副業所得税を計算してみる

副業の所得が把握できたら、所得税額を計算してみましょう。副業の所得税は本業の給与所得と合算した「総所得」に対して累進課税(5〜45%)で計算されます。一人で計算すると間違いやすいため、ツールで確認するのが確実です。

源泉徴収されている報酬がある方は 源泉徴収税額計算ツール、本業の手取り額の確認は 手取り計算ツール もあわせてご利用ください。

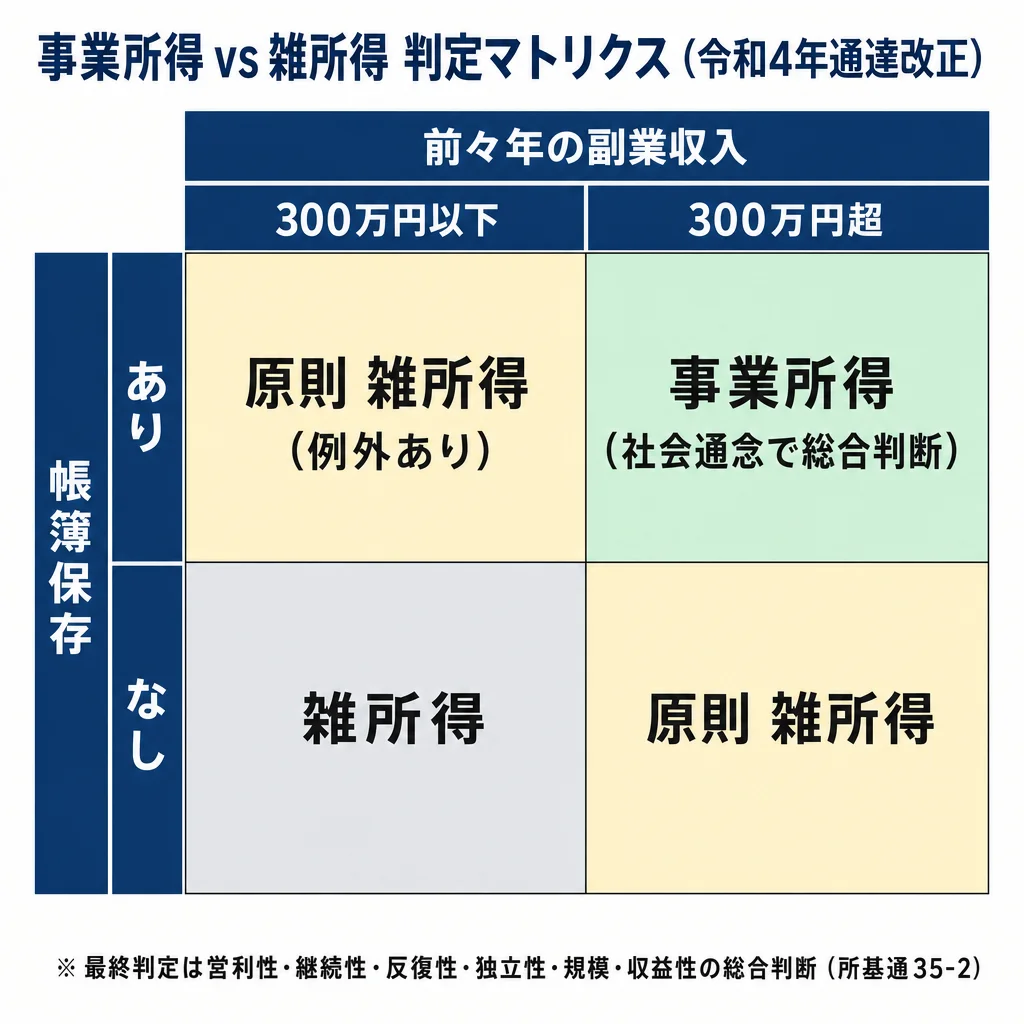

事業所得 vs 雑所得の判定(300万円ライン)

副業の所得は原則として「雑所得(業務)」に分類されます(所得税基本通達35-2)。ただし、社会通念上事業と認められる場合は「事業所得」に該当することもあります。事業所得になれば青色申告で最大65万円の特別控除が使えるため、判定は重要です。

令和4年通達改正(所基通35-2)の判定基準

| 前々年の副業収入 | 帳簿保存 | 判定(原則) |

|---|---|---|

| 300万円超 | 帳簿あり | 事業所得(社会通念で総合判断) |

| 300万円超 | 帳簿なし | 原則雑所得 |

| 300万円以下 | 帳簿あり | 原則雑所得(例外的事情があれば事業所得) |

| 300万円以下 | 帳簿なし | 雑所得 |

300万円超でも自動的に事業所得にはならない

「前々年の副業収入が300万円超+帳簿保存」は事業所得の必要条件であって、十分条件ではありません。最終的には「営利性・継続性・反復性・独立性・規模・収益性」を総合判断します(所得税基本通達35-2)。

例えば、年に数件のスポット業務で300万円超を稼いでも「継続性・反復性」が乏しいと雑所得と判定される可能性があります。一方、年収100万円でも本業のかたわら毎月安定的に発生し、独立した事業活動と言える場合は事業所得が認められるケースもあります。

事業所得 vs 雑所得 判定で迷う典型ケース

判定が難しい典型ケース

- クラウドソーシング副業: 単価×件数で年200万円。継続的だが本業の従属物。雑所得が原則だが、独立した事業計画があれば事業所得の余地。

- 不動産投資(区分マンション1室): 賃料収入があっても「事業的規模」(おおむね5棟10室)に達しないと不動産所得(事業的規模)ではなく雑所得的扱い。

- ハンドメイド販売: 売上はあるが原価率高く所得は薄い。継続反復性があれば事業所得の主張は可能。

- FX・暗号資産: FXの店頭取引は雑所得(先物取引)固定。暗号資産も原則雑所得(特殊なケース除く)。事業所得への振替は困難。

- YouTube・ブログ広告収入: 規模と継続性次第。月数千円なら雑所得、本格運営で年300万円超+帳簿なら事業所得の余地。

自分の副業がどちらに該当するか迷う場合、判定を誤ると後日否認されて追徴税となるリスクがあります。特に青色申告承認申請を出して事業所得として申告した後、税務調査で雑所得と判定されると、青色申告特別控除が取り消されて追加納税となります。判定に確信が持てない場合は、確定申告前に税理士に相談するのが安全です。

青色申告にすべきか?65万円控除の条件

青色申告は事業所得・不動産所得・山林所得のある方が使える申告制度です。雑所得しかない副業者は対象外となります。事業所得と認められる方は、青色申告で最大65万円の特別控除を受けられます。

青色申告特別控除の3段階

【65万円控除】事業所得 × 複式簿記 × e-Tax申告 or 電子帳簿保存

【55万円控除】事業所得 × 複式簿記 × 紙申告

【10万円控除】事業所得 × 簡易帳簿(単式簿記)

青色申告承認申請の期限

| ケース | 提出期限 |

|---|---|

| 新規開業(その年から青色希望) | 開業日から2か月以内 |

| 既に開業済み(翌年から青色希望) | その年の3月15日まで |

| 白色から青色に切替 | 切替えたい年の3月15日まで |

青色申告のメリット・デメリット

メリット: 65万円特別控除・赤字の3年繰越・家族への給与(青色事業専従者給与)・少額減価償却資産特例(30万円未満一括経費化)

デメリット: 複式簿記の記帳負担・期限内に承認申請が必要・帳簿保存義務(7年)

副業所得が年100万円程度なら、所得税率10〜20%として節税効果は6.5万〜13万円。会計ソフト代を引いても黒字になることが多いため、事業所得認定が見込めるなら検討価値があります。

住民税の落とし穴:会社にバレないための普通徴収

副業を会社に知られないようにする決め手は住民税の徴収方法です。何もしなければ住民税は給与から天引き(特別徴収)され、会社の経理担当者が「あれ、この人だけ住民税が高い?」と気付くケースがあります。

住民税の徴収方法 2種類

【特別徴収】給与から天引き(デフォルト・本業の給与から12分割で天引き)

【普通徴収】自宅に納付書が届き自分で納付(4期分割 or 一括)

副業分を普通徴収にすれば、本業の住民税額に副業分が乗らない → 会社に知られにくい

普通徴収を選ぶ手順

| ステップ | 操作 |

|---|---|

| 1 | 確定申告書を作成(国税庁の確定申告書等作成コーナー推奨) |

| 2 | 第二表の「住民税に関する事項」欄を確認 |

| 3 | 「給与・公的年金等以外の所得に係る住民税の徴収方法」で「自分で納付」にチェック |

| 4 | 電子申告(e-Tax)または郵送で提出 |

| 5 | 6月頃に副業分の住民税納付書が自宅に届く(給与天引き分は通常通り) |

アルバイト型副業は普通徴収を選べないケースが多い

副業がアルバイト・パート(給与所得)の場合、住民税の普通徴収を選択できない自治体が多くあります。これは複数の給与収入を合算して特別徴収する仕組みのためです。

会社にバレないようにしたい場合、副業はクラウドソーシング・業務委託(雑所得 or 事業所得)の形態を選ぶと普通徴収が選びやすくなります。ただし最終的な可否はお住まいの自治体に事前確認することを推奨します。

20万円以下でも住民税申告は別途必要

所得税の20万円特例で確定申告が不要な方も、住民税の申告は別途必要です(地方税法317条の2)。住民税申告書はお住まいの市区町村役場で入手できます。記載項目は確定申告書のサブセットで、副業の収入・経費・所得を記入し、徴収方法(普通徴収 or 特別徴収)を選択します。

確定申告の進め方ステップ(5段階)

確定申告期間は翌年2月16日〜3月15日(土日は翌平日にずれる)です。e-Taxを使えば24時間自宅から提出でき、紙申告より65万円控除の電子要件も満たせます。

- 所得区分の確定

事業所得か雑所得かを判定(前々年300万円ラインと帳簿の有無で総合判断)。事業所得を狙うなら開業届と青色申告承認申請を期限内提出。

- 収入・経費の集計

1月〜12月の副業収入と経費を集計。領収書・銀行明細・請求書を整理。会計ソフト(freee、マネーフォワード、やよい)を使えば自動仕訳で工数削減。

- 確定申告書の作成

国税庁「確定申告書等作成コーナー」で作成(無料・自動計算)。雑所得は申告書のみ、事業所得(白色)は収支内訳書、事業所得(青色)は青色申告決算書を添付。

- 住民税の徴収方法を選択

第二表「住民税に関する事項」で「自分で納付」を選択(会社に知られたくない場合)。アルバイト型副業は自治体に事前確認。

- 提出と納付

e-Tax(マイナンバーカード or ID/パスワード方式)または郵送・税務署窓口で提出。納税は3月15日までに振替・コンビニ・電子納税で。延滞すると延滞税が発生。

提出後の還付・追加納税

還付: 副業の源泉徴収税額が確定税額より多い場合、申告から1〜2か月で口座振込で還付されます。

追加納税: 確定税額が源泉徴収額を上回る場合、3月15日までに自分で納付。期限後納付には延滞税(納期限から2か月以内は年2.8%、それ超は年9.1%・令和8年特例基準割合1.8%ベース)が日割で課されます(国税通則法60条・61条、租税特別措置法94条)。

よくある質問(FAQ)

副業の収入が年間20万円を超えたら必ず確定申告が必要ですか?

判定の基準は「収入」ではなく「所得(収入−必要経費)」です。例えば副業収入30万円・経費15万円の場合、所得は15万円なので給与所得者の確定申告義務(20万円ライン)には該当しません。ただし住民税は所得額にかかわらず申告が必要なため、市区町村への住民税申告は別途行ってください(地方税法317条の2)。

副業の所得が20万円以下なら、何もしなくてよいのですか?

いいえ、住民税の申告は必要です。所得税法121条1項の20万円特例は「所得税の確定申告」を不要とする規定であり、住民税には適用されません。お住まいの市区町村に住民税申告書を提出する必要があります。これを怠ると、後日指摘されて延滞金が発生するケースがあります。

副業を「雑所得」ではなく「事業所得」として申告できますか?

令和4年10月の通達改正(所得税基本通達35-2)により、事業所得と認められるには「社会通念上事業と認められる」必要があります。具体的には、前々年の副業収入が300万円超で帳簿保存があれば事業所得の余地があります。300万円以下でも本業より副業所得が多いなどの例外的事情があれば認められる可能性がありますが、原則は雑所得です。

青色申告にすれば必ず65万円控除を受けられますか?

65万円控除には3つの要件をすべて満たす必要があります。①事業所得または不動産所得(雑所得は対象外)、②複式簿記による記帳、③e-Tax申告または電子帳簿保存。1つでも欠けると55万円または10万円控除に下がります。雑所得しかない副業者は、そもそも青色申告自体ができません。

副業を会社にバレないようにするにはどうすればよいですか?

確定申告書第二表の「住民税に関する事項」で「自分で納付(普通徴収)」を選択してください。これで副業分の住民税が自宅に納付書で届き、給与天引き(特別徴収)にはなりません。ただし、自治体によっては副業が給与所得(アルバイト等)の場合は普通徴収を選べないケースがあります。アルバイト型副業の場合は会社にバレるリスクが高いと認識しておいてください。

副業の経費はどこまで認められますか?

副業のために直接支出した費用が経費として認められます。例えばライティング副業ならパソコン代の按分・取材交通費・書籍代・通信費の一部などです。家事関連費(家賃・光熱費・スマホ代)は事業使用割合で按分します。プライベート支出と混在する場合は合理的な按分根拠(使用時間・床面積等)を残しておくことが重要です。証拠書類(領収書・レシート)は7年間(青色申告)または5年間(白色申告)保存します。

出典・参考法令

本記事は以下の一次ソースに基づいて作成しています(2026年5月時点)。

- 国税庁 タックスアンサー No.1900(給与所得者の確定申告): nta.go.jp

- 国税庁 タックスアンサー No.1906(副業収入の所得区分): nta.go.jp

- 国税庁 タックスアンサー No.1500(雑所得): nta.go.jp

- 国税庁 タックスアンサー No.2020(確定申告が必要な場合): nta.go.jp

- 所得税法 第121条第1項(給与所得者の確定申告不要特例)・第120条(確定申告)

- 地方税法 第317条の2(住民税申告義務)

- 所得税基本通達 35-2(事業所得・雑所得の判定/令和4年10月改正)

- 租税特別措置法 第25条の2(青色申告特別控除)

本記事は2026年5月時点の情報に基づいて作成しています。税制は改正により変更されることがあります。個別の判定(特に事業所得 vs 雑所得)はケースごとに異なるため、最終判断は税理士・税務署への確認を推奨します。最新情報は国税庁公式サイト(nta.go.jp)でご確認ください。

本ツールは令和8年度(2026年)の税率・基準をもとに計算しています。最新の情報は各省庁のWebサイト等でご確認ください。

このツールをより使いやすくするため、ご意見を募集しています。

「計算結果が合わなかった」「こんな項目が欲しい」など、どんな小さなことでもお寄せください。

ご要望・ご意見を送る(約1分)