任意継続と国保どっちが安い?2026年版・年収別早見表+判定フロー

退職後の健康保険を任意継続と国保で徹底比較。2026年現在の年収別早見表(300〜800万・配偶者あり/なし)と判定フローで素早く当たりを付け、正確な金額は無料計算ツールで即算出。自治体差異・2年強制脱退・扶養化の第3の選択肢まで網羅。

退職後の健康保険、結論から言うと――

(1)家族の扶養に入れる方は保険料0円が最強です。

(2)入れない方は年収・扶養家族数・離職理由で任意継続と国保が逆転します。

本記事では「最初の分岐:扶養に入れるか」を確認した上で、入れない方向けに2026年(令和8年度)の早見表・判定フロー・落とし穴を解説します。

数字で正確に比較したい方は 無料の比較計算ツール をすぐに使えます。

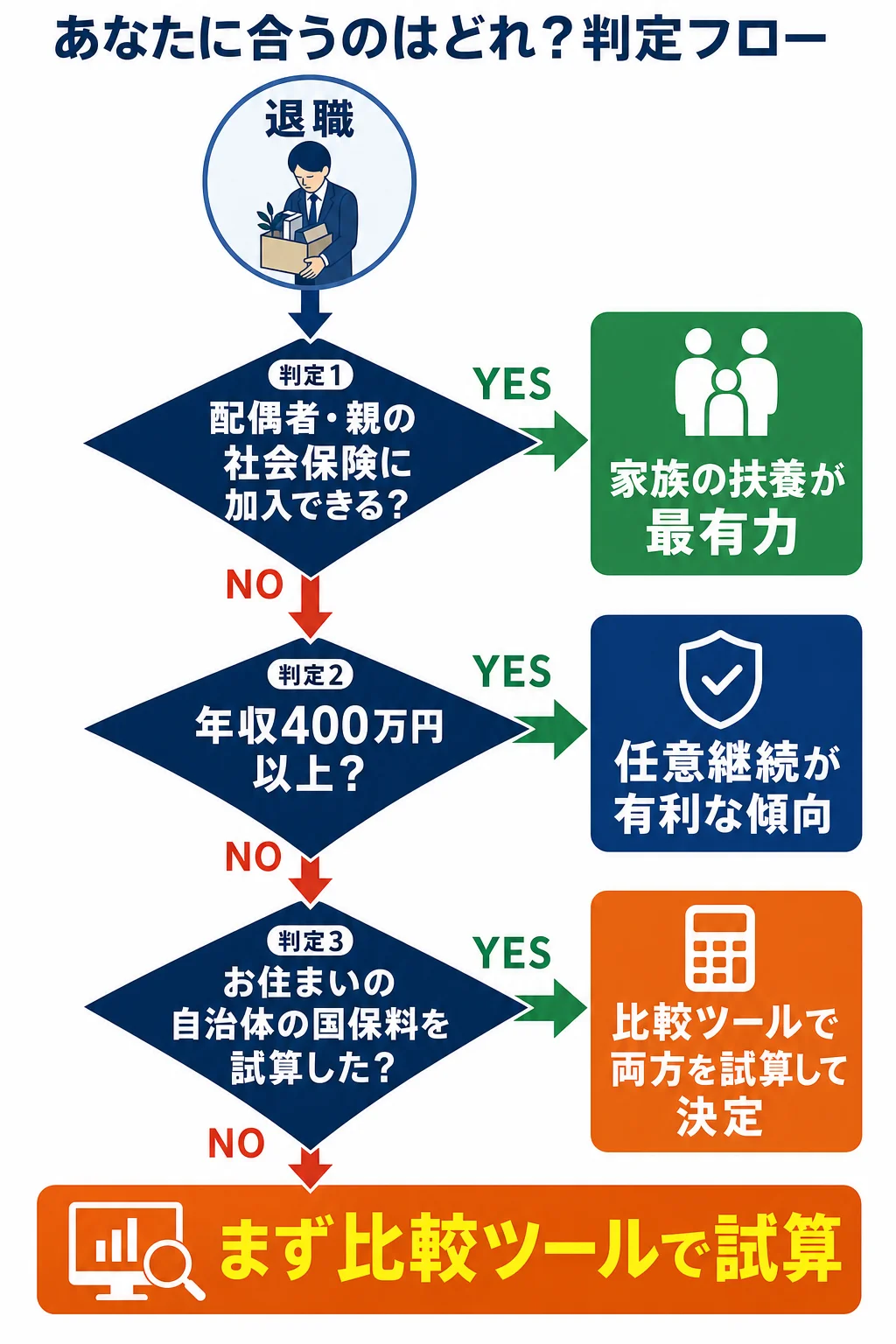

最初の分岐:あなたは家族の扶養に入れますか?

扶養に入れる方

配偶者や親が会社員・公務員(健康保険加入)で、自分の年間収入が130万円未満(60歳以上・障害者は180万円未満)になる見込みであれば、被扶養者として認定される可能性があります。 被扶養者になれると保険料の自己負担はゼロ円です。失業直後で収入がない場合は、最優先で確認すべき選択肢です。

詳細な条件(失業給付との兼ね合い・健保組合独自ルール)は、後半の「家族の扶養に入る」セクションで解説しています。

扶養に入れない方

独身・共働き・収入が130万円以上になる見込みの方は、任意継続 vs 国保の2択になります。 どちらが安いかは年収・扶養家族数・離職理由で変わります。以下の早見表と判定フローで当たりをつけてください。

30秒で当たりをつける:年収別早見表(2026年版)

以下は概算の目安です。任意継続は協会けんぽ・東京都基準(健保料率9.85%)、国保は横浜市令和8年度確定見込み値を使用しています。 実際の金額はお住まいの自治体の国保料率・加入中の健保によって変わるため、必ず計算ツールで正確な数値を確認してください。

配偶者なし・扶養ゼロの場合(単身・独身)

| 年収目安 | 任意継続 (月額概算) | 国保 (月額概算) | おおよその有利判定 |

|---|---|---|---|

| 300万円 | 〜2.5万円 | 〜1.9万円 | 国保が有利になりやすい |

| 400万円 | 〜2.8万円 | 〜2.5万円 | 国保がやや有利 |

| 500万円 | 〜3.1万円 | 〜3.1万円 | ほぼ同等・条件次第 |

| 600万円 | 〜3.2万円(上限) | 〜3.8万円 | 任意継続が有利 |

| 800万円 | 〜3.2万円(上限) | 〜5.2万円 | 任意継続が大きく有利 |

配偶者あり・扶養1人の場合

| 年収目安 | 任意継続 (月額概算) | 国保 (月額概算・2人分) | おおよその有利判定 |

|---|---|---|---|

| 300万円 | 〜2.5万円 | 〜2.4万円 | 拮抗・自治体で逆転あり |

| 400万円 | 〜2.8万円 | 〜3.0万円 | 任意継続がやや有利 |

| 500万円 | 〜3.1万円 | 〜3.6万円 | 任意継続が有利 |

| 600万円 | 〜3.2万円(上限) | 〜4.3万円 | 任意継続が大きく有利 |

| 800万円 | 〜3.2万円(上限) | 〜5.7万円 | 任意継続が圧倒的に有利 |

※ 任意継続月額は退職時の標準報酬月額(上限32万円)×協会けんぽ東京都料率9.85%の全額自己負担で試算。 標準報酬月額が32万円以下の方は上記より低くなります。国保は横浜市令和8年度確定見込み値(医療8.33%+後期支援2.62%、均等割40,870+13,380円/人)を使用。39歳以下想定(介護保険料除く)。 会社都合退職(非自発的失業者軽減適用)の場合は国保が上記よりさらに安くなります。

任意継続と国保の制度比較(2026年版)

| 比較項目 | 任意継続(協会けんぽ) | 国民健康保険 |

|---|---|---|

| 保険料の計算基準 | 退職時の標準報酬月額(上限32万円)× 都道府県料率 | 前年給与所得 × 所得割率 + 均等割 × 人数(自治体ごとに異なる) |

| 保険料負担 | 全額自己負担(在職中の約2倍) | 全額自己負担(所得・家族数で増減) |

| 扶養家族の扱い | 被扶養者の保険料ゼロ(何人でも同額) | 家族全員に均等割が加算(扶養の概念なし) |

| 加入期間 | 最大2年間(延長不可) | 期限なし(再就職・後期高齢者移行まで継続) |

| 申請期限 | 退職翌日から20日以内 | 退職翌日から14日以内に市区町村届出 |

| 会社都合退職の軽減 | なし | 非自発的失業者軽減(前年所得を30%で計算)あり |

| 保険料の上限 | 月額32,000円前後(上限32万円×9.85%=31,520円・東京) | 年間113万円(医療67+後期支援26+介護17+子育て3万) |

| 前納割引 | 6ヶ月前納で年4%割引あり | なし(分割納付標準・一括で割引ある自治体も) |

年収帯別の判断軸:どちらを選ぶべきか

年収300〜400万円・独身・自己都合退職

前年所得がそれほど高くない場合は国保の所得割が抑えられるため、国保が有利になりやすいです。 ただし退職時の標準報酬月額が低い(例:20万円以下)場合は任意継続保険料自体も低くなるため、どちらともいえないケースも多く、計算ツールで確認が必須です。 なお、任意継続保険料の上限(令和8年度・標準報酬月額32万円)が適用され始める境界として、概ね年収400万円が有利・不利の判断軸になります。退職時の標準報酬月額が32万円を超えない範囲では任意継続保険料は在職中の給与水準に連動するため、この年収帯では個別の計算が特に重要です。

年収500万円以上・高収入の場合

任意継続の保険料には上限(標準報酬月額32万円)があります。退職時の標準報酬月額が32万円を超えていた場合、任意継続では上限料率で計算されるため相対的にお得になります。 一方で国保には同様の月額上限がなく(年間賦課限度額はあるが高い水準)、所得が高いほど国保の保険料が膨らみます。年収600万円以上・独身の場合は任意継続が有利になりやすいです。

扶養家族2人以上の場合

国保では扶養という概念がなく、家族全員が被保険者として均等割が課されます。横浜市基準では1人あたり54,250円(医療分+後期支援分)の均等割が年額で加算されます。 配偶者+子ども1人の3人家族では、任意継続(被扶養者ゼロ円)との差が年間10万円超になることも珍しくありません。 扶養家族が2人以上いる場合は、まず任意継続の保険料を計算してみてください。

会社都合退職・解雇・倒産の場合

特定受給資格者(会社都合退職・倒産・解雇等)と特定理由離職者は、国保の非自発的失業者軽減制度の対象です。 前年給与所得を30%とみなして所得割を計算するため(国民健康保険法施行令第29条の7の2)、前年所得が高い方ほど軽減効果が大きくなります。 前年所得500万円の方なら150万円として計算されるため、国保が大幅に安くなります。 ただし「ゼロ扱い」にはならない点に注意してください。

見落としがちな「自治体差異」の落とし穴

国保は市区町村が運営するため、保険料率は自治体によって大きく異なります。 「年収400万円なら国保の方が安い」という情報が、あなたの住む自治体では通用しない可能性があります。

例えば所得割率だけを見ても、同じ前年所得でも保険料が自治体間で月数千円〜1万円以上違うことは珍しくありません。 インターネット上の比較記事の多くは特定の自治体(または全国平均)を前提にしているため、 そのまま鵜呑みにするのは危険です。

任意継続(協会けんぽ)の場合は都道府県別料率

協会けんぽの場合、任意継続保険料も都道府県別の料率で計算されます(令和8年度確定値):

| 都道府県 | 健保料率 | 介護込み料率(40〜64歳) | 上限月額(健保のみ) |

|---|---|---|---|

| 東京都 | 9.85% | 11.47% | 31,520円 |

| 大阪府 | 10.13% | 11.75% | 32,416円 |

| 愛知県 | 9.93% | 11.55% | 31,776円 |

| 神奈川県 | 9.92% | 11.54% | 31,744円 |

出典: 協会けんぽ令和8年度都道府県別保険料額表(令和8年3月分・4月分〜適用)。上限月額は標準報酬月額32万円×健保料率で計算(全額自己負担)。

健保組合加入だった方は、組合独自の料率が設定されているため協会けんぽとは異なります。 在職中の給与明細の健康保険料×2倍が任意継続保険料の目安になります(端数処理で若干異なる場合あり)。

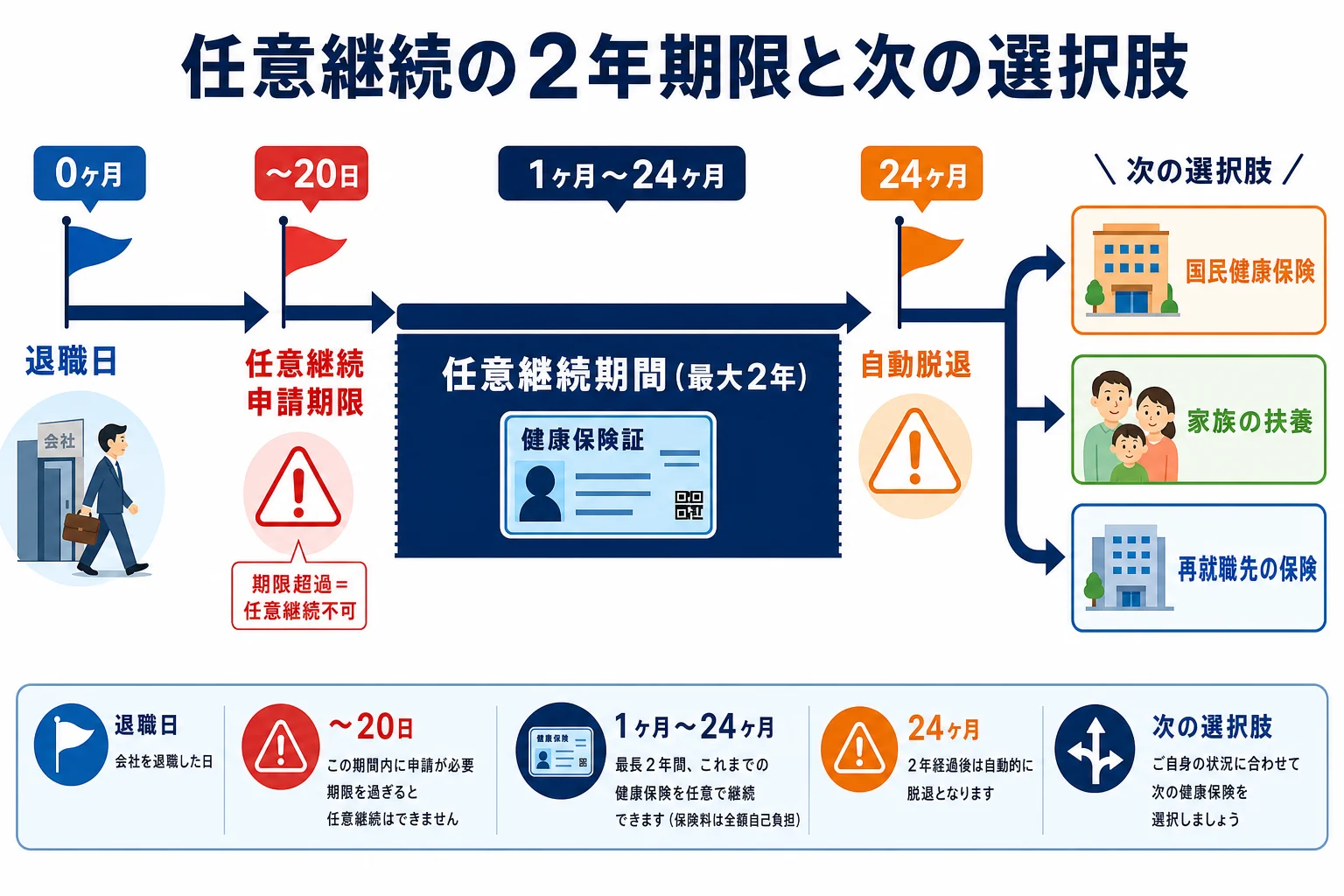

「2年強制脱退」期限の罠:任意継続のデメリット

任意継続の最大のデメリットは、加入期間が最大2年間という上限です(健康保険法第38条第1号)。 2年が経過すると法律上強制的に資格を喪失し、延長することはできません。

ネット上では「任意継続は2年後も継続できる」という誤情報が散見されますが、これは明確に誤りです。 2年後は以下のいずれかに移行が必要です:

- 国民健康保険に加入(2年経過時点で届出)

- 新しい勤務先の健康保険に加入(再就職した場合)

- 家族の被扶養者になる(条件を満たす場合)

- 後期高齢者医療制度に移行(75歳到達時)

2年後に国保へ移行する際の保険料が高い場合、結果的に「最初から国保にしていた方が2年間トータルで安かった」というケースもあります。2年間の累計で比較することが重要です。

2022年改正:任意継続を途中でやめることが可能に

2022年(令和4年)1月から、任意継続被保険者が任意に資格を喪失できる制度改正が行われました(健康保険法第38条第7号)。 協会けんぽに「任意継続被保険者資格喪失申出書」を提出することで、翌月1日に資格喪失できます。

これにより、まず任意継続で加入し、国保の翌年度保険料(前年所得に基づく)が確定した時点で有利な方に乗り換えるという「柔軟な戦略」が可能になりました。 ただし一度喪失すると任意継続に再加入はできない点は変わりません。

家族の扶養に入る:詳細条件と注意点

記事冒頭の「最初の分岐」で扶養適格を確認した方向けに、ここでは詳細条件を解説します。 配偶者や親が健康保険に加入している場合、その被扶養者になれば健康保険料の自己負担はゼロ円です。 収入が少ない・失業後に収入がない場合は、最も有利な選択肢になります。

扶養認定の主な条件(協会けんぽ基準・2026年現在)

- 年間収入が130万円未満(60歳以上・障害者は180万円未満)

- 被保険者(扶養者)の年収の1/2未満であること

- 日本国内に居住していること(原則)

退職後に失業給付(雇用保険の基本手当)を受給する場合、日額3,612円以上の受給中は扶養認定の対象外になる場合があります(健保組合によって異なる)。 失業給付の受給が終わった後に扶養に入る手続きをするのが一般的です。

130万円の壁に関する注意点

扶養認定の収入130万円には、失業給付(雇用保険の基本手当)も含まれます。 受給日額×360日換算で130万円超になる場合は扶養に入れない期間が生じます。 退職後の生活設計では失業給付の受給スケジュールと扶養加入のタイミングを一緒に検討してください。

健保組合によって条件が異なる

協会けんぽ以外の健保組合(組合健保)では、独自の基準を設けている場合があります。 例えば130万円未満でも「3ヶ月平均で月108,334円超なら対象外」とする組合もあります。 配偶者の勤務先の健保組合に事前に確認してください。

よくある質問(FAQ)

Q. 任意継続と国保、どちらが安いですか?

年収・扶養家族数・離職理由によって逆転します。扶養家族が2人以上いる場合は任意継続が有利になりやすく、独身で会社都合退職なら国保の非自発的失業者軽減(前年所得30%計算)で国保が有利になることが多いです。 本文の年収別早見表で当たりを付けた後、 比較計算ツール で正確な数値を確認してください。

Q. 任意継続の申請期限はいつですか?

退職翌日から20日以内に協会けんぽへの申請が必要です(健康保険法第37条第1項)。 この期限を1日でも過ぎると任意継続に加入できないため、退職が決まったら早めに確認してください。

Q. 国保の加入手続き期限はいつですか?

退職翌日から14日以内に住所地の市区町村窓口への加入届が必要です。 国保は退職翌日から資格を取得しますが自動加入ではなく届出が必要です。 届出が遅れても資格取得日は退職翌日に遡りますが、遅延によって手続きが煩雑になる場合があります。

Q. 任意継続は2年後どうなりますか?

任意継続の加入期間は最大2年間です(健康保険法第38条)。2年を経過すると強制的に資格喪失し、国民健康保険か家族の被扶養者への移行が必要です。 「2年後も継続できる」は誤情報です。

Q. 任意継続は途中でやめられますか?

2022年(令和4年)1月改正により可能になりました。協会けんぽに資格喪失申出書を提出すれば翌月1日に資格喪失できます。 国保の保険料が有利になるタイミングで乗り換える戦略も選択肢の1つです。

Q. 扶養家族がいる場合はどちらが安いですか?

扶養家族が多いほど任意継続が有利になりやすいです。任意継続では被扶養者の保険料はゼロですが、国保では扶養の概念がなく家族全員に均等割が課されます。 配偶者・子ども1人の計2人扶養なら、国保の均等割だけで年間10万円以上の差になることも珍しくありません。

Q. 会社都合退職の場合は国保が安くなりますか?

はい。特定受給資格者(会社都合退職・倒産・解雇等)は国保の所得割計算で前年給与所得を30%とみなす非自発的失業者軽減が適用されます(施行令第29条の7の2)。 前年所得500万円なら150万円として計算されるため国保が大幅に安くなります。「ゼロ扱い」ではない点に注意してください。 対象かどうかは離職票の離職理由コードで確認できます。

Q. 家族の健康保険の扶養に入れる条件は何ですか?

主な条件は年間収入130万円未満(60歳以上・障害者は180万円未満)かつ被保険者の年収の1/2未満です(協会けんぽ基準・2026年現在)。 退職後に失業給付を受給する場合、日額3,612円以上の受給中は扶養に入れないことがあります。 健保組合によって基準が異なるため、配偶者の勤務先健保組合に確認してください。

まとめ:任意継続 vs 国保の選び方(2026年版)

- 扶養家族が2人以上いる場合は任意継続が有利になりやすい(国保は均等割が人数分加算)

- 会社都合・解雇等の退職は国保の非自発的失業者軽減(前年所得30%計算)で国保が大きく有利になることが多い

- 高収入(年収600万円以上)・独身は任意継続の上限効果(32万円キャップ)で任意継続が有利になりやすい

- 配偶者や親が会社員なら扶養に入る第3の選択肢(保険料ゼロ)も検討する

- 任意継続は退職翌日から20日以内に申請期限があるため早めに動く

- 国保料率は自治体で大きく異なるため、ネット記事の数字をそのまま信じない

- 任意継続は2年で強制喪失。「ずっと継続可能」は誤り

2026年現在(令和8年度)の最新情報を元に解説しました。保険料率は年度ごとに改定されることがあります。最新の情報は協会けんぽ公式サイト・お住まいの市区町村公式サイトでご確認ください。

本ツールは令和8年度(2026年)の税率・基準をもとに計算しています。最新の情報は各省庁のWebサイト等でご確認ください。

このツールをより使いやすくするため、ご意見を募集しています。

「計算結果が合わなかった」「こんな項目が欲しい」など、どんな小さなことでもお寄せください。

ご要望・ご意見を送る(約1分)