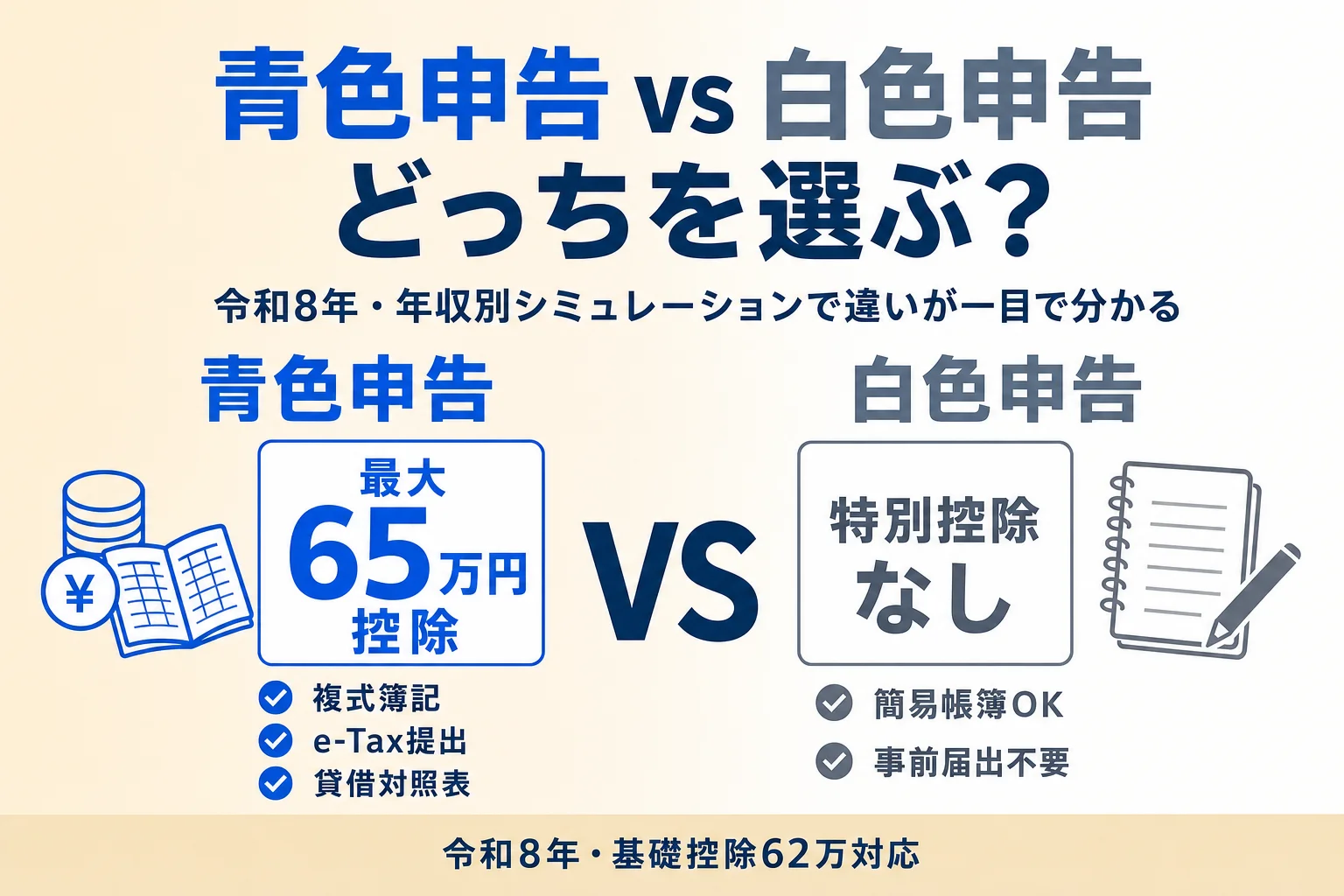

青色申告と白色申告の違い|令和8年版・年収別節税効果シミュレーション【最大22万円差】

青色申告と白色申告の違いを、控除額・帳簿・事前届出・赤字繰越・専従者給与の5観点で比較。令和8年改正後(基礎控除62万)の年収400万/600万/1,000万円シミュレーションで、青色65万円控除の節税効果(最大年22万円差)を税額ベースで提示。「どっちを選ぶか」が30秒で分かる比較記事。

青色申告と白色申告の違いは控除額・帳簿方式・事前届出など5つに整理できます。ただ開業1〜3年目の事業主が本当に知りたいのは制度の比較ではなく、「自分の所得だとどっちが何万円安いのか」という具体額のはずです。

この記事では令和8年改正(基礎控除62万円・給与所得控除最低保障74万円)後の最新ベースで、事業所得400万円・600万円・1,000万円の3パターンで青色65万円控除と白色申告の税額差を試算し、どちらを選ぶべきか税額ベースで判断できるよう解説します。あわせて青色申告のメリット5つ・デメリット・必要な事前準備(開業届・青色申告承認申請書)まで網羅します。

結論:年収400万円以上なら青色申告一択

迷いを断ち切るための結論を先に出します。事業所得が年400万円以上ある個人事業主・フリーランスにとって、青色申告(65万円控除)と白色申告の年間税額差はおよそ13〜22万円です。

どっちを選ぶか・1分で結論

- 事業所得400万円以上 → 青色申告(65万円控除)を強く推奨。会計ソフト年1〜2万円を差し引いても年10万円以上の節税

- 事業所得200万〜400万円 → 青色申告推奨。節税効果は年5〜13万円で、会計ソフト導入コスト分は確実に元が取れる

- 事業所得200万円未満で帳簿の手間を最小化したい → 白色申告でも実害は小さい(ただし赤字繰越・専従者給与の柔軟性は失う)

- 副業・スポット収入で「雑所得」扱い → 青色申告控除自体が使えないため白色申告(=普通の確定申告)

白色申告を選ぶ理由として「帳簿が簡単」とよく言われますが、令和8年現在は会計ソフトが安価に普及しており、複式簿記の難易度は実質的に下がっています。「青色申告は難しい」というイメージで選択肢を捨てるのは、年10万円以上の機会損失です。

具体的な金額は次のセクションでシミュレーション3パターンを示します。

青色申告と白色申告の違い(5観点比較表)

青色申告と白色申告の差は「控除額・帳簿・事前届出・赤字繰越・専従者給与」の5観点に集約されます。

| 比較項目 | 青色申告(65万円控除) | 白色申告 |

|---|---|---|

| 特別控除額 | 最大65万円(e-Tax提出時)/55万円(紙提出)/10万円(簡易簿記) | なし(特別控除0円) |

| 記帳方式 | 複式簿記(仕訳帳・総勘定元帳)※10万円控除のみ簡易簿記でも可 | 簡易な記帳でOK(収入・経費・取引日のメモ程度) |

| 事前届出 | 青色申告承認申請書(その年の3月15日まで/開業から2か月以内) | 不要(事業を始めた事実だけで自動的に白色申告) |

| 赤字(純損失)の繰越 | 翌年以降3年間繰越可能(所得税法70条) | 原則として繰越不可 |

| 家族への給与 | 青色事業専従者給与として全額必要経費(事前届出必要) | 事業専従者控除として配偶者86万円・親族50万円が上限 |

| 少額減価償却特例 | 30万円未満を一括経費化(年間合計300万円まで) | 使えない(10万円未満のみ即時経費化) |

| 貸倒引当金 | 一括評価で年末売掛金等の5.5%まで経費計上可能 | 個別評価のみ(実質的に使いにくい) |

| 必要書類(提出時) | 確定申告書 + 青色申告決算書(4ページ)+ 貸借対照表 | 確定申告書 + 収支内訳書(2ページ) |

| 記帳・帳簿の保存期間 | 7年(仕訳帳・総勘定元帳・貸借対照表) | 7年(法定帳簿)/5年(任意帳簿・領収書) |

65万円控除は3要件すべて満たして初めて適用

「青色申告=自動的に65万円控除」ではありません。65万円控除の適用要件は次の3つです:

- 複式簿記での記帳(仕訳帳・総勘定元帳)

- 貸借対照表・損益計算書を確定申告書に添付

- 期限内(原則3月15日まで)のe-Tax電子申告または電子帳簿保存

紙提出(郵送・窓口持参)にしただけで55万円に減額され、申告期限を過ぎると10万円控除に下がります。会計ソフトのe-Tax連携機能を使えば、3要件は自動でクリアできます。

年収別シミュレーション:青色65万 vs 白色の節税効果

令和8年分(2026年分)の所得税・住民税の概算額を、青色65万円控除と白色申告の2パターンで比較します。基礎控除は令和8年分で62万円に引き上げられた最新値を使用しています。

所得税・住民税の概算計算式(個人事業主・1人世帯想定)

課税所得(所得税) = 事業所得 − 青色申告特別控除 − 社会保険料 − 基礎控除62万円

所得税 = 課税所得 × 累進税率(5〜45%)− 控除額

復興特別所得税 = 所得税 × 2.1%

住民税(所得割) ≒(事業所得 − 青色申告特別控除 − 社会保険料 − 住民税基礎控除43万円)× 10% + 均等割5,000円

※ 簡略化のため、給与所得・配偶者控除・扶養控除・各種税額控除は考慮していません。実際の税額は条件によって変動するため、概算把握目的でご覧ください。正確な税額は記事末尾の所得税計算ツールで算出してください。

事業所得400万円のケース(青色65万で年約13万円安い)

売上600万円・必要経費200万円・社会保険料60万円(国民年金+国民健康保険)の独身フリーランスを想定します。

| 項目 | 青色65万円控除 | 白色申告 | 差額 |

|---|---|---|---|

| 事業所得 | 400万円 | 400万円 | — |

| 青色申告特別控除 | −65万円 | 0円 | 65万円 |

| 社会保険料控除 | −60万円 | −60万円 | — |

| 基礎控除 | −62万円 | −62万円 | — |

| 課税所得(所得税) | 213万円 | 278万円 | 65万円差 |

| 所得税+復興税 | 約11.8万円 | 約18.4万円 | 約6.6万円差 |

| 住民税概算 | 約23.7万円 | 約30.2万円 | 約6.5万円差 |

| 年間税額合計 | 約35.5万円 | 約48.6万円 | 約13.1万円安い |

会計ソフト年額(1〜2万円)を差し引いても、年約11〜12万円の手取り増です。

事業所得600万円のケース(青色65万で年約20万円安い)

売上900万円・必要経費300万円・社会保険料80万円(国民年金+国民健康保険)の独身フリーランスを想定します。

| 項目 | 青色65万円控除 | 白色申告 | 差額 |

|---|---|---|---|

| 事業所得 | 600万円 | 600万円 | — |

| 青色申告特別控除 | −65万円 | 0円 | 65万円 |

| 社会保険料控除 | −80万円 | −80万円 | — |

| 基礎控除 | −62万円 | −62万円 | — |

| 課税所得(所得税) | 393万円 | 458万円 | 65万円差 |

| 所得税+復興税 | 約36.6万円 | 約50.5万円 | 約13.9万円差 |

| 住民税概算 | 約41.7万円 | 約48.2万円 | 約6.5万円差 |

| 年間税額合計 | 約78.3万円 | 約98.7万円 | 約20.4万円安い |

所得税の累進が20%帯に入るため、白色申告との差額が大きくなります。

事業所得1,000万円のケース(青色65万で年約22万円安い)

売上1,400万円・必要経費400万円・社会保険料110万円(国民年金+国民健康保険)の独身フリーランスを想定します。

| 項目 | 青色65万円控除 | 白色申告 | 差額 |

|---|---|---|---|

| 事業所得 | 1,000万円 | 1,000万円 | — |

| 青色申告特別控除 | −65万円 | 0円 | 65万円 |

| 社会保険料控除 | −110万円 | −110万円 | — |

| 基礎控除 | −62万円 | −62万円 | — |

| 課税所得(所得税) | 763万円 | 828万円 | 65万円差 |

| 所得税+復興税 | 約114.2万円 | 約129.5万円 | 約15.3万円差 |

| 住民税概算 | 約78.7万円 | 約85.2万円 | 約6.5万円差 |

| 年間税額合計 | 約192.9万円 | 約214.7万円 | 約21.8万円安い |

高所得ほど青色申告の節税効果が大きい

所得税は累進課税のため、課税所得が900万円を超えると33%税率帯に入ります。事業所得1,000万円超のケースでは青色65万円控除によって33%税率帯から下の段階を圧縮でき、節税効果がさらに大きくなる方向です。「年商が伸びてから青色に切り替える」のではなく、最初から青色申告を選ぶのが合理的です。

事業所得が1,800万円を超えると33%税率帯に乗ってくるため、65万円控除による節税額は年20〜25万円のレンジに広がります。年収が高いほど青色申告の効果は大きくなります。

青色申告の5大メリット

青色申告の主なメリットは5つです。65万円控除以外にも、白色申告では使えない節税策が複数あります。

メリット1:最大65万円の特別控除

最大の特典は青色申告特別控除(最大65万円)です。前述の3要件(複式簿記・貸借対照表・e-Tax提出)をすべて満たすと、所得から65万円が控除されます。

控除額は3段階に分かれています。

| 控除額 | 主な要件 | 減額・除外条件 |

|---|---|---|

| 65万円控除 | 複式簿記+貸借対照表+e-Tax電子申告(または電子帳簿保存)+期限内申告 | 紙提出だと55万円に減額 |

| 55万円控除 | 複式簿記+貸借対照表+期限内申告(紙提出可) | e-Taxでも電子帳簿保存でもない場合の上限 |

| 10万円控除 | 簡易簿記でも可(複式簿記不要)/貸借対照表不要 | これすら期限後申告だと0円 |

メリット2:赤字を3年繰越できる

青色申告者は事業所得が赤字(純損失)になった年に確定申告を行うと、翌年以降3年間にわたって損失を繰り越せます(所得税法70条)。翌年以降の黒字所得と相殺できるため、開業初年度の赤字を後から取り戻せます。

白色申告では原則として損失の繰越はできません(変動所得・被災事業用資産の損失の一部は除く)。開業初年度こそ赤字になる可能性が高いため、最初から青色申告承認申請を出しておく価値があります。

メリット3:家族への給与を全額経費にできる

生計を一にする家族(配偶者・子ども・親)が事業を手伝っている場合、青色申告者は青色事業専従者給与として支払額を全額必要経費に計上できます。事前に「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。

白色申告では事業専従者控除として、配偶者86万円・親族50万円が上限です。家族の労働実態に対して上限が低いため、家族経営の事業者ほど青色申告のメリットが大きくなります。

メリット4:30万円未満の備品を即経費化できる

青色申告者は取得価額30万円未満の減価償却資産を一括で経費計上できます(少額減価償却資産の特例・年間合計300万円まで)。パソコン・カメラ・椅子など事業用備品を購入した年に全額経費化できるため、利益調整の自由度が高くなります。

白色申告では10万円未満のものしか即時経費化できず、10〜30万円のものは複数年で減価償却する必要があります。

メリット5:貸倒引当金を経費計上できる

青色申告者は年末の売掛金・貸付金などの5.5%を一括評価で貸倒引当金として経費計上できます。実際に貸倒れが発生していなくても、見込み額として経費にできるため、売掛金の多いBtoB事業者にとって有利な制度です。

青色申告だけが使える節税策(再掲)

- 青色申告特別控除(最大65万円)

- 純損失の繰越控除(翌年以降3年間)

- 青色事業専従者給与の全額経費化

- 少額減価償却資産の特例(30万円未満を即時経費化)

- 貸倒引当金の一括評価(年末売掛金等の5.5%)

白色申告のメリットと選ぶべき人

白色申告の主なメリットは2つです。

- 事前届出が不要:青色申告承認申請書を出さなくても、事業を始めた事実だけで白色申告になる

- 簡易な記帳でOK:複式簿記ではなく、収入・経費を取引日と一緒にメモする程度でよい(収支内訳書2ページのみ提出)

ただし令和8年現在は、クラウド会計ソフト(freee・マネーフォワード・弥生)が年1〜2万円で利用でき、複式簿記の知識がなくても銀行・カード連携と質問形式入力で記帳できるため、「簡易な記帳でOK」のメリットは実質的に薄れています。

白色申告を選んでもよいケース

- 事業所得が年間100万円以下で、節税効果より手間削減を優先したい

- 副業がスポット的・継続性が乏しく「雑所得」扱いになる(青色申告控除が使えない)

- 初年度は様子見で、来年から青色申告に切り替える前提

これらに該当しないなら、青色申告を選ぶ方が経済合理的です。

白色申告の致命的なデメリットとして、赤字を翌年以降に繰越できない点があります。開業初年度に赤字が出たとしても、翌年以降の黒字と相殺できないため、節税の機会を失います。

青色申告のデメリットと事前準備

青色申告のデメリットは「事前届出が必要」「複式簿記での記帳が必要」の2点です。それぞれの対応方法を整理します。

開業届と青色申告承認申請書の提出

青色申告するには、次の2つの書類を税務署に提出します。

| 書類 | 提出期限 | 提出先 | 備考 |

|---|---|---|---|

| 個人事業の開業・廃業等届出書(開業届) | 事業開始日から1か月以内 | 納税地の所轄税務署 | 提出しなくても罰則はないが青色申告承認申請書とセットで出すのが一般的 |

| 所得税の青色申告承認申請書 | その年の3月15日まで/開業から2か月以内 | 納税地の所轄税務署 | 1日でも遅れるとその年は白色申告になる |

どちらも紙提出・e-Tax提出のいずれも可能です。マイナンバーカード+スマホがあればe-Taxで5〜10分で完結します。

期限を1日でも過ぎたら青色申告は翌年から

青色申告承認申請書の提出期限は厳格で、1日でも過ぎるとその年は青色申告できません。たとえば3月16日に提出した場合、その年(前年分の確定申告は3月15日締切)は白色申告になり、翌年分から青色申告になります。開業届と一緒に出すのが最も忘れにくい運用です。

複式簿記での記帳・e-Tax提出

青色65万円控除を取るには、複式簿記での記帳と e-Tax電子申告の両方が必要です。複式簿記は「借方/貸方」の概念があるため、初心者にはハードルがありますが、クラウド会計ソフトを使えば自動仕訳で大半が処理できます。

具体的な作業フローは以下のようになります:

- 会計ソフトを契約(freee・マネーフォワード・弥生のいずれか)

- 銀行口座・クレジットカードを連携(自動で取引明細が取り込まれる)

- 取り込まれた取引に勘定科目を割り振る(質問形式またはルール設定で自動化)

- 領収書・請求書をスマホで撮影(OCRで自動仕訳)

- 年末に貸借対照表・損益計算書を出力(ボタン1つで完了)

- 確定申告書をe-Taxで送信(マイナンバーカード+スマホで完結)

慣れれば月1〜2時間程度の作業量です。年商500万円程度のフリーランスなら、年間20〜40時間で青色申告の手続きが完了します。

青色申告に必要な会計ソフト

青色申告(特に65万円控除)を取るには会計ソフトの導入がほぼ必須です。複式簿記・貸借対照表・e-Tax提出の3要件を手作業ですべて満たすのは非現実的です。

個人事業主向けの会計ソフトは、freee会計・マネーフォワードクラウド確定申告・やよいの青色申告オンラインの3社が主流で、いずれも年額1〜2万円台で青色65万円控除に対応しています。

3社の最安プラン年額(2026年5月時点)

- やよいの青色申告オンライン セルフプラン:初年度1年間無料/2年目以降12,980円(税込)

- freee会計 スタータープラン:年額11,760円(税込・年払い)/30日間無料トライアル

- マネーフォワードクラウド確定申告 パーソナルミニ:年額11,880円(税込)/1ヶ月無料トライアル

3社とも複式簿記・e-Tax連携・スマホアプリに対応。詳しい比較は会計ソフト 個人事業主おすすめ3選の記事で解説しています。

青色申告で年13〜22万円の節税効果が得られるなら、会計ソフトの年1〜2万円は確実にプラスになる投資です。「会計ソフトは難しそう」というイメージで導入を遅らせると、その間ずっと白色申告で年10万円以上の機会損失が続きます。

個人事業税では青色65万円控除が「戻し入れ」される

青色申告特別控除は所得税・住民税では適用されますが、個人事業税では適用されません(戻し入れ処理)。事業所が地方税法で「青色申告特別控除は事業税の課税標準計算に含まれない」と定めているためです(地方税法72条の49の17)。

個人事業税の課税標準(青色65万円控除の戻し入れ)

個人事業税の課税所得 = 事業所得 + 青色申告特別控除(戻入)− 事業主控除290万円 − 繰越損失

個人事業税 = 課税所得 × 業種別税率(3〜5%)

たとえば青色申告で「事業所得400万円・青色65万円控除適用後の所得335万円」で確定申告した場合、個人事業税の計算では青色65万円控除を引かずに、「400万円 − 事業主控除290万円 = 110万円」を課税所得として税率5%(第1種事業の場合)を適用し、5.5万円が個人事業税になります。

個人事業税で誤りやすいポイント

- 所得税の事業所得(青色65万円控除後の数字)をそのまま個人事業税に使うと過少計算になる

- 個人事業税では青色申告特別控除を引かない(戻し入れ計算が必要)

- 事業主控除290万円は所得税の基礎控除とは別物で、個人事業税にだけ存在する

- 前年に納付した個人事業税は所得税計算上の必要経費として全額算入できる

個人事業税の正確な金額は個人事業税計算ツールで算出できます。業種区分(第1種〜第3種)と事業主控除290万円・繰越損失の処理を自動化しています。

よくある質問(FAQ)

青色申告と白色申告で年間どのくらい税額が変わりますか?

事業所得400万円・社会保険料60万円・基礎控除62万円のケースで試算すると、青色65万円控除を取った場合は所得税+住民税の年額が約35万円、白色申告は約49万円となり、差額は年約13万円です。事業所得600万円なら差額約20万円、1,000万円なら差額約22万円です。会計ソフトの年額(1〜2万円)を差し引いても、十分に元が取れる節税効果になります。

青色申告承認申請書はいつまでに出せばいいですか?

原則としてその年の3月15日までに、納税地の所轄税務署へ提出します。新規開業者は開業の日から2か月以内が期限です(所得税法144条)。提出が1日でも遅れるとその年は白色申告になり、青色65万円控除を受けられないため、開業届と一緒に出すのがおすすめです。e-Taxからも提出可能です。

青色申告の65万円控除を取るには何が必要ですか?

次の3要件すべてを満たす必要があります(所得税法施行令・租税特別措置法25条の2)。①複式簿記での記帳(仕訳帳・総勘定元帳の作成)、②貸借対照表・損益計算書を確定申告書に添付、③期限内のe-Tax電子申告または電子帳簿保存。1つでも欠けると55万円控除に下がります。紙提出(郵送・窓口持参)は55万円、期限後申告は10万円控除になる点に注意してください。

白色申告から青色申告に切り替えるにはどうすればいいですか?

翌年分から青色申告を始めたい場合は、その年(翌年)の3月15日までに「所得税の青色申告承認申請書」を税務署に提出します。e-Taxからも申請可能です。複式簿記の記帳が必要になるため、申請前にクラウド会計ソフト(freee・マネーフォワード・弥生)を導入し、年初から複式簿記での記帳を始めるのが現実的です。

青色申告で赤字になった年はどうなりますか?

青色申告者は事業所得が赤字(純損失)になった年に確定申告を行えば、翌年以降3年間にわたり損失を繰り越せます(所得税法70条)。翌年以降の黒字所得と相殺できるため、開業初年度の赤字を取り戻しやすくなります。白色申告では原則として損失の繰越はできません(変動所得・被災事業用資産の損失の一部は除く)。開業初年度に赤字が予想される場合こそ、青色申告承認申請を出しておく価値があります。

副業でも青色申告は使えますか?

副業所得が「事業所得」と認定される場合は青色申告できますが、「雑所得」と認定される場合は青色申告控除を使えません。国税庁通達(令和4年10月)では、副業収入が年300万円以下かつ事業の客観的事実が乏しい場合は雑所得として扱う原則が示されています。記帳・帳簿保存をきちんと行い、継続的・反復的な事業の実態があれば事業所得として認められやすくなります。詳細は副業の確定申告ガイドで解説しています。

まとめ:迷ったら青色申告で会計ソフトを使う

- ステップ1:事業所得が年200万円以上なら青色申告に決め打ち

節税効果(年5〜22万円)が会計ソフト年額(1〜2万円)を確実に上回る。迷う必要がない。

- ステップ2:開業届と青色申告承認申請書を税務署に提出

e-Taxで合計5〜10分。期限は「その年の3月15日まで」または「開業から2か月以内」。

- ステップ3:会計ソフト(freee/マネーフォワード/弥生)を契約

初年度1年間無料の弥生か、30日無料トライアルのfreee/MFのいずれか。年初から複式簿記で記帳開始。

- ステップ4:年末に貸借対照表・損益計算書を出力してe-Tax送信

会計ソフトのe-Tax連携で65万円控除の3要件(複式簿記・貸借対照表・電子申告)を自動でクリア。

- ステップ5:個人事業税は別途290万円超の部分のみ課税

青色65万円控除は所得税・住民税では使えるが、個人事業税では戻し入れ計算。個人事業税計算ツールで正確な税額を確認。

白色申告と青色申告の選択は、令和8年現在の個人事業主・フリーランスにとって「迷う問題」ではなくなっています。会計ソフトの普及により複式簿記のハードルは大幅に下がり、節税効果は基礎控除引上げ後の最新ベースで年13〜22万円。事業所得が年200万円以上ある全ての個人事業主にとって、青色申告が経済合理的な選択です。

本記事の税額試算は2026年(令和8年度)の所得税・住民税の概算値で、配偶者控除・扶養控除・住宅ローン控除・医療費控除等の各種控除を考慮していません。実際の税額はご自身の状況により変動します。正確な金額は所得税計算ツールでご確認いただくか、税理士にご相談ください。青色申告控除の要件は国税庁タックスアンサーNo.2070でも公式情報を確認できます。

本ツールは令和8年度(2026年)の税率・基準をもとに計算しています。最新の情報は各省庁のWebサイト等でご確認ください。

このツールをより使いやすくするため、ご意見を募集しています。

「計算結果が合わなかった」「こんな項目が欲しい」など、どんな小さなことでもお寄せください。

ご要望・ご意見を送る(約1分)