個人事業主に源泉徴収票は来ない?支払調書との違いと確定申告の正しい処理(令和8年版)

「個人事業主にも源泉徴収票が来るはずだが、届かない」「フリーランスの確定申告に源泉徴収票は必要か」――検索すると混乱を招く情報が多い領域です。

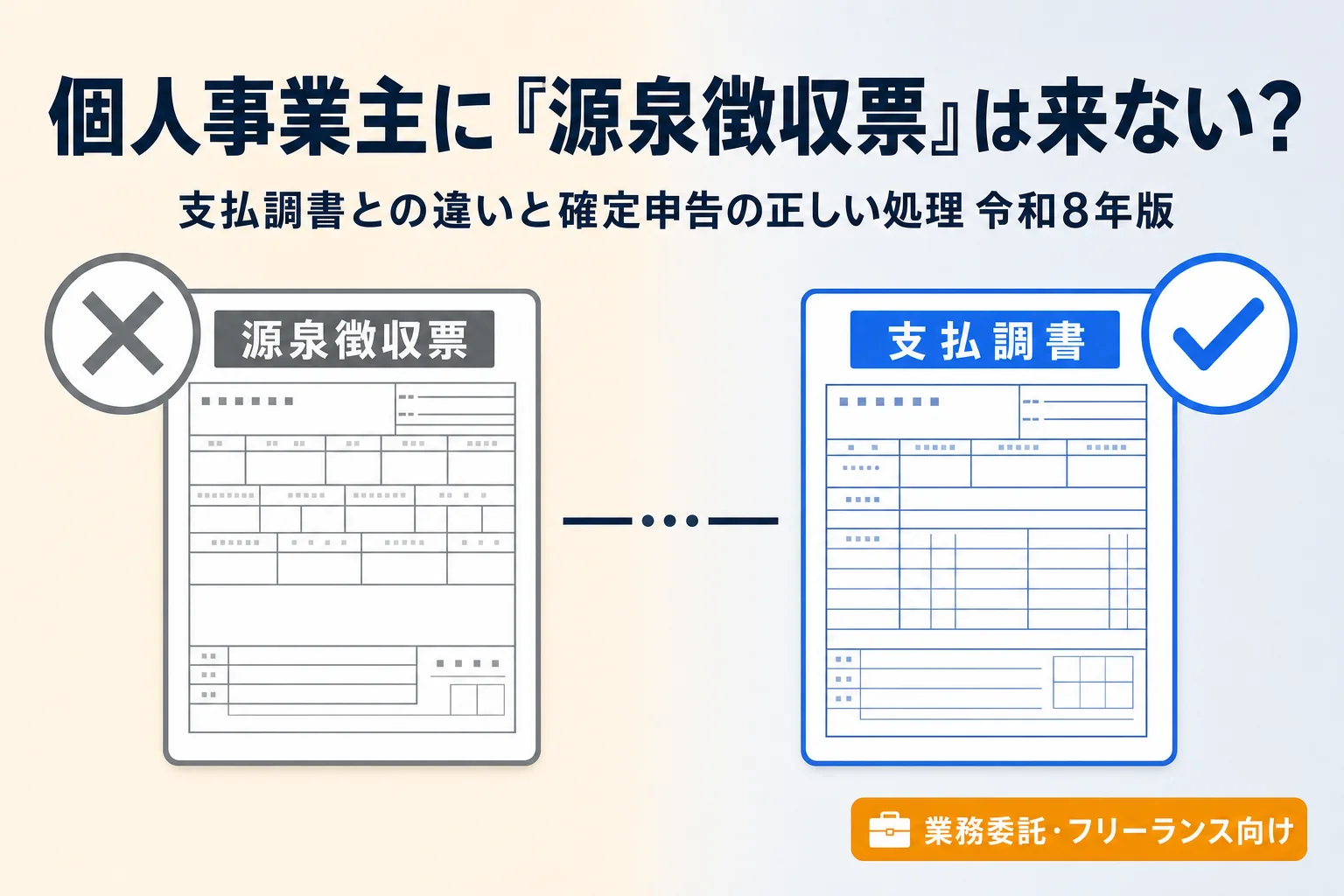

結論から言います。個人事業主・フリーランスに交付されるのは「源泉徴収票」ではなく「支払調書」です。しかも支払調書の本人への交付は法律上の義務ではなく、任意交付です。届かなくても違法ではありません。

この記事では、源泉徴収票と支払調書の違い・業務委託で源泉徴収されるケースとされないケース・支払調書なしでの確定申告手順を、国税庁タックスアンサーをもとに正確に解説します。

結論:個人事業主に来るのは「支払調書」(任意交付)

源泉徴収票は所得税法226条に基づき、給与の支払者が受給者(会社員等)に交付することが義務付けられています。一方で個人事業主・フリーランスが受け取る報酬に対応するのは「報酬、料金、契約金及び賞金の支払調書」(所得税法225条)です。

この支払調書は支払者が税務署に提出する義務があります。しかし支払を受けた本人(フリーランス・個人事業主)への交付は義務ではなく任意です。届かない場合でも支払者は法律違反をしていません。

「支払調書が来ない」は違法ではない

支払調書の税務署への提出義務は支払者にありますが、本人への交付義務は規定されていません。届かなくても確定申告は自力でできます(後述の「支払調書がもらえないときの確定申告」を参照)。

源泉徴収票と支払調書の違い

| 項目 | 源泉徴収票 | 支払調書(報酬・料金等) |

|---|---|---|

| 根拠法令 | 所得税法226条 | 所得税法225条 |

| 対象者 | 給与所得者(会社員・パート等) | 個人事業主・フリーランス等(報酬受取人) |

| 発行者 | 給与の支払者(雇用主) | 報酬の支払者(取引先) |

| 本人への交付義務 | 義務あり(年1回・1月31日まで) | 義務なし(任意交付) |

| 税務署への提出 | 提出義務あり | 提出義務あり |

| 確定申告への添付 | 給与収入の確認書類として使用 | 2017年以降は任意添付(なくても申告可) |

大きなポイントは2つです。

-

源泉徴収票は給与専用:個人事業主の「報酬」には発行されない。源泉徴収票を期待するのは制度の誤解。

-

支払調書は届かなくても合法:税務署への提出義務はあるが、本人への交付は任意。届かなくても確定申告を自力で行う方法がある。

源泉徴収される業務委託/されない業務委託の違い

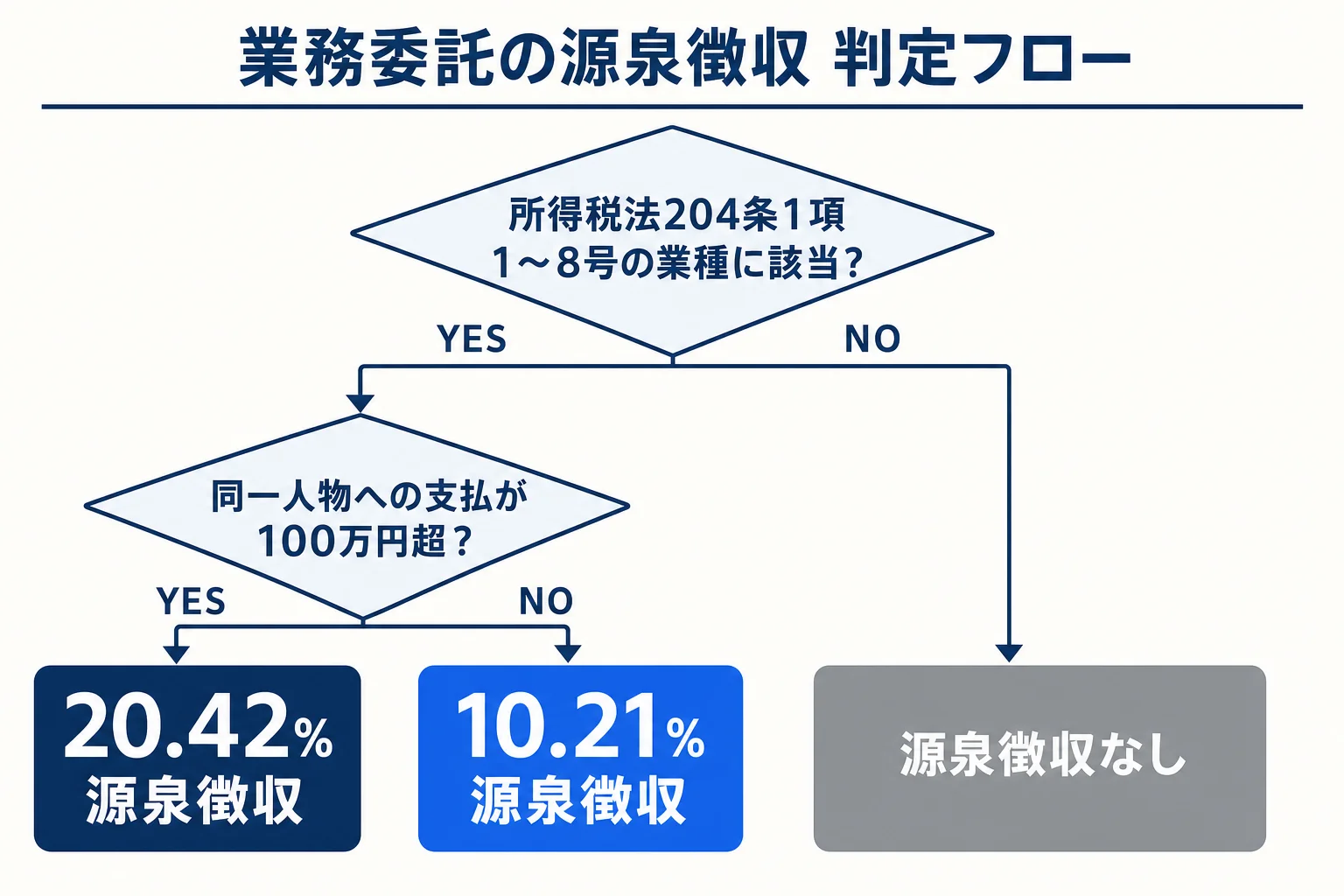

業務委託で受け取る報酬が源泉徴収の対象となるかどうかは、取引の内容(業種)によって決まります。「業務委託契約」という名称だけでは決まりません。

所得税法204条 対象業種一覧

| 条項 | 対象業種・報酬の種類 | 源泉徴収対象 |

|---|---|---|

| 204条1項1号 | 原稿料、挿絵料、作曲料、写真料、翻訳料、通訳料 | 対象 |

| 204条1項1号 | 講演料(大学教授・専門家等への依頼を含む) | 対象 |

| 204条1項2号 | 弁護士・税理士・社会保険労務士・公認会計士・弁理士・司法書士等の士業報酬 | 対象 |

| 204条1項3号 | 社会保険診療報酬支払基金への医療費の支払い(特定除外あり) | 対象 |

| 204条1項4号 | 外交員・集金人・電力量計読取人等への報酬 | 対象 |

| 204条1項5号 | キャバレー・ナイトクラブ等のホステス等への報酬 | 対象 |

| 204条1項6号 | 専属契約等の契約金 | 対象 |

| 204条1項7号 | 広告宣伝のための賞金・懸賞の賞金(50万円超) | 対象 |

| 204条1項5号 | 映画・演劇・芸能(音楽・舞踊・漫才等)・テレビジョン放送等の出演料、芸能プロダクションへの報酬 | 対象 |

| 204条1項8号 | プロスポーツ選手・モデル・役者等の報酬、出演料 | 対象 |

| ― | システムエンジニア・プログラマーの開発費 | 対象外 |

| ― | グラフィックデザイン(一般的なデザイン業務) | 対象外 |

| ― | コンサルタント・経営顧問報酬(士業資格なし) | 対象外(原則) |

| ― | 製造・加工・建設工事の請負報酬 | 対象外 |

「翻訳」「写真」「デザイン」で迷いやすい境界

写真家(フォトグラファー)への撮影料は対象、翻訳者への翻訳料は対象です。一方でグラフィックデザインは原則対象外ですが、「挿絵料」に近い性質のイラスト料・漫画料は対象と解される場合があります(国税庁No.2792 注意事項2「謝礼・研究費等の名目で支払われても実態が報酬・料金等と同じなら対象」参照)。境界が曖昧な場合は国税庁または税理士に確認してください。

支払調書がもらえないときの確定申告

確定申告書への支払調書の添付は2017年(平成29年)から任意です。書類がなくても申告できます。ただし、源泉徴収された金額を正確に把握する必要があります。

-

振込明細・通帳で入金額を確認する

各取引先から振り込まれた金額を一覧化します。請求額との差額が源泉徴収額の目安になります。 -

源泉徴収額を逆算する

振込額が請求額の89.79%(100万円以下の場合、1−10.21%=89.79%)なら、差額が源泉徴収額です。下記の計算式で確認できます。 -

取引先に源泉徴収額の通知を依頼する

支払調書の交付義務はありませんが、「源泉徴収額の金額を教えてほしい」という依頼は取引先が応じてくれることが多いです。 -

確定申告書の「源泉徴収税額」欄に合計額を記載する

全取引先の源泉徴収額を合算して申告書に転記します。添付書類は不要(任意)です。

源泉徴収額を申告しないと過払い

源泉徴収は報酬の支払時に仮払いで天引きされた税金です。確定申告で年間の税額を確定すると、源泉徴収額が多すぎた場合に差額が還付されます。申告しないと自動的には戻ってきません。

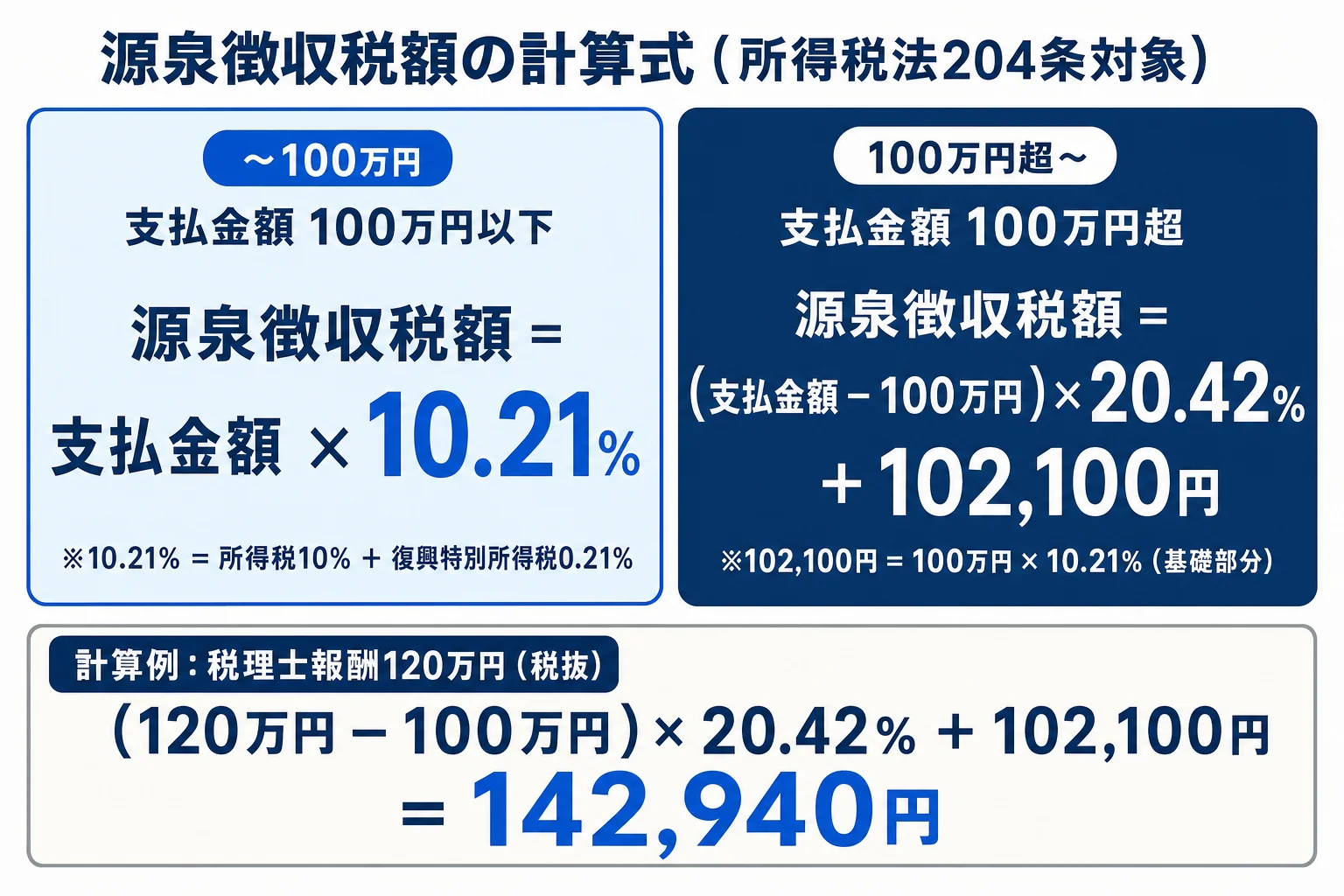

源泉徴収額の計算方法(10.21% / 20.42%)

源泉徴収税額の計算式(所得税法204条対象業種・居住者)

【支払金額 100万円以下の場合】

源泉徴収税額 = 支払金額 × 10.21%

【支払金額 100万円超の場合】

源泉徴収税額 = (支払金額 − 100万円)× 20.42% + 102,100円

※ 10.21% = 所得税10% + 復興特別所得税0.21%

※ 支払金額は消費税別の場合、税抜金額を基準とすることが多い(取引先との取り決めによる)

たとえば税理士への報酬として120万円(税抜)を支払う場合の源泉徴収税額は次のようになります。

計算例:税理士報酬120万円(税抜)の場合

源泉徴収税額 = (1,200,000 − 1,000,000)× 20.42% + 102,100円

= 200,000 × 0.2042 + 102,100円

= 40,840円 + 102,100円

= 142,940円

源泉徴収された税額は確定申告で精算されます。確定申告後の税額が源泉徴収額より少なければ、差額が還付されます。

源泉徴収の計算ツール

複数の支払元がある場合の合算手順

個人事業主でも、同じ年に給与所得(アルバイト・パート・転職前の正社員)と事業所得が混在するケースは珍しくありません。その場合、2種類の書類が届きます。

| 収入の種類 | 書類 | 確定申告での扱い |

|---|---|---|

| 給与所得(会社員・アルバイト等) | 源泉徴収票(交付義務あり) | 「給与所得」欄に転記。源泉徴収税額も転記 |

| 事業所得・雑所得(個人事業主・フリーランス) | 支払調書(任意交付) | 帳簿等から「事業所得」を計算。源泉徴収額も合計 |

| 副業(業務委託・講演料等) | 支払調書(任意交付) | 事業所得 or 雑所得に計上。源泉徴収額も合算 |

-

給与所得の源泉徴収票を集める

給与所得は源泉徴収票(交付義務あり)が必ず届くので、全勤務先分を集めます。 -

事業所得・報酬の収入と源泉徴収額を帳簿から集計

支払調書がある取引先は支払調書の金額で確認。ない取引先は振込明細・請求書から自分で集計します。 -

源泉徴収税額を合算して申告書に記載

給与分の源泉徴収税額(源泉徴収票の「源泉徴収税額」欄)と事業所得分の源泉徴収額を合計して「源泉徴収税額」欄に記入します。

副業・兼業は「住民税申告」も注意

給与所得者が副業で20万円を超える所得を得た場合は確定申告が必要です。20万円以下でも住民税の申告が必要な場合があります。詳しくは居住地の市区町村窓口または税理士に確認してください。

税理士に相談すべきケース

以下の状況に当てはまる場合は、税理士への相談を検討することをおすすめします。

税理士相談を検討すべきケース

- 複数の取引先から報酬を受け取り、源泉徴収の有無が混在している

- 給与所得と事業所得が同一年度に発生している

- 204条該当業種かどうか自分では判断しにくい(イラスト・写真・翻訳の境界線など)

- 請求書の源泉徴収額の計算ミスが疑われる(取引先との金額が合わない)

- 売上が高く(特に1取引100万円超)、源泉徴収税額の計算が複雑になる

- 消費税の課税事業者になるかどうかの判断が必要

- 帳簿をつけておらず、振込明細から集計できる自信がない

よくある質問(FAQ)

原則ありません。源泉徴収票は雇用関係(給与)に対して発行されるものです。個人事業主・フリーランスが報酬として受け取る場合は「支払調書」が対応する書類ですが、支払調書も本人への交付は法律上の義務ではなく任意です。なお、個人事業主が副業で給与をもらっている場合(アルバイト等)は、給与分について源泉徴収票が発行されます。

支払調書がなくても確定申告は問題なくできます。自分の帳簿・請求書・振込明細から「売上金額」と「源泉徴収額」を集計して申告書に記載してください。支払調書の確定申告書への添付は2017年(平成29年)から任意です。源泉徴収された金額の合計を所得税の前払いとして控除すると、過払い分が還付される仕組みです。

振込明細書を確認してください。請求額より少ない金額が振り込まれていて、差額が請求額の10.21%または20.42%に近ければ源泉徴収されています。契約書や請求書の「源泉徴収額」欄も確認できます。源泉徴収対象かどうかは取引の内容(原稿料・士業報酬等の204条該当業種かどうか)で決まり、「業務委託だから必ず源泉徴収される」というわけではありません。

はい。源泉徴収は報酬の支払時に仮払いで差し引かれるものです。確定申告で年間の所得・控除を計算した後の税額が源泉徴収額より少ない場合、差額が還付されます。申告しないと過払いした税金が戻ってきません。源泉徴収されている個人事業主は、確定申告を忘れずに行ってください。

デザイン料やシステム開発費は所得税法204条の列挙業種に含まれないため、原則として源泉徴収の対象外です。ただし取引先の判断や契約内容によって誤って源泉徴収されているケースもあります。振込明細で確認し、源泉徴収されていれば確定申告で計上する必要があります(源泉徴収されているかどうかに関わらず、所得がある限り確定申告は必要です)。

はい。全ての取引先からの売上・報酬を合算して確定申告します。源泉徴収されている取引先の源泉徴収額も合算して、「源泉徴収税額」欄に合計額を記載します。源泉徴収なしの取引先も含めて全ての収入を申告する義務がありますので、漏れのないよう各取引の帳簿・請求書を整理してください。

関連計算ツール

まとめ

-

個人事業主に来るのは「支払調書」であり、「源泉徴収票」ではない

源泉徴収票は給与所得者(会社員)向けの書類。個人事業主の報酬には支払調書が対応する。 -

支払調書の本人への交付は法律上の義務がない

届かなくても支払者は違法ではない。自分で帳簿・振込明細から源泉徴収額を集計して確定申告できる。 -

業務委託で源泉徴収されるかどうかは業種による

原稿料・士業報酬・講演料・モデル報酬等の所得税法204条対象業種のみ源泉徴収あり。エンジニア・デザイナーの一般的な開発・デザイン業務は対象外(原則)。 -

確定申告への支払調書添付は2017年から任意

書類がなくても申告できる。源泉徴収額を正確に把握して「源泉徴収税額」欄に記載するだけ。 -

源泉徴収された税金は確定申告で精算(還付の可能性あり)

年間の税額が源泉徴収額より少ない場合は差額が還付される。申告しないと損をする。

確定申告の準備は源泉徴収税額計算ツールや個人事業主 所得税計算ツールをあわせてお使いください。計算を効率化できます。

本記事は2026年(令和8年)5月現在の情報に基づいています。税法・通達は改正されることがあります。実際の税務処理については国税庁公式サイトまたは税理士等の専門家にご確認ください。